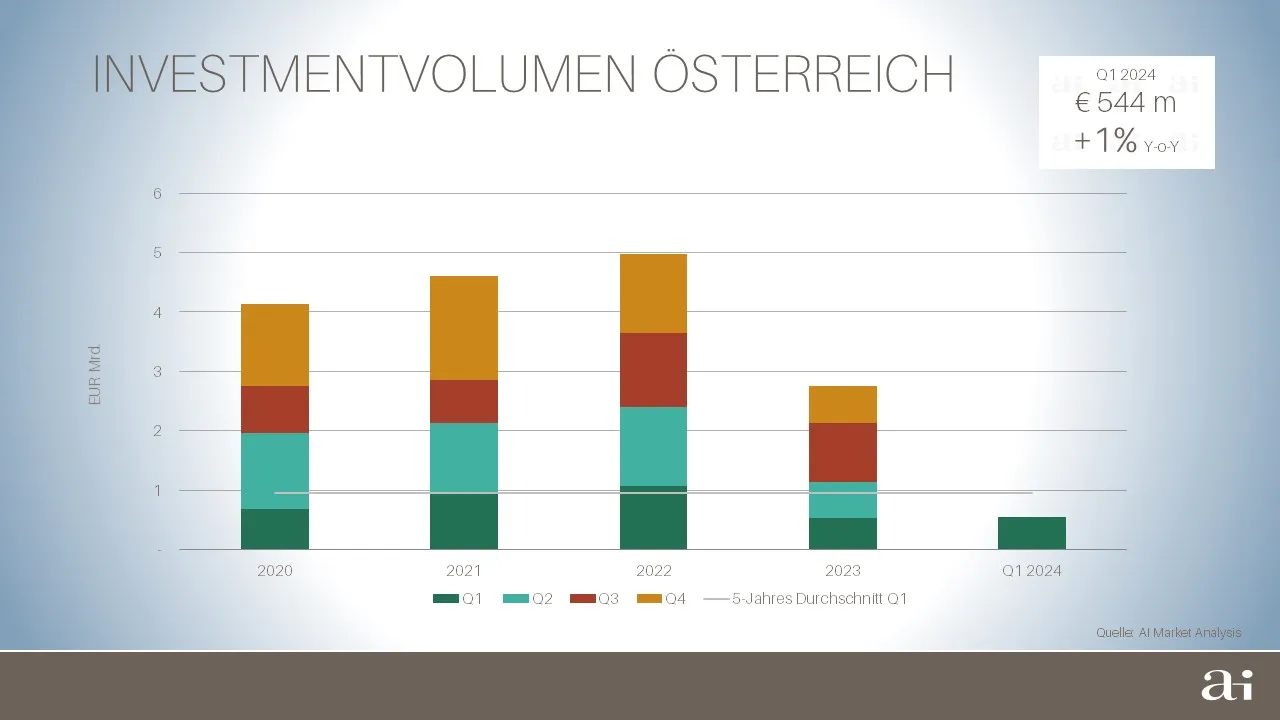

Laut der aktuellen Arnold Immobilien Marktanalyse lag im ersten Quartal 2024 das Transaktionsvolumen am österreichischen Investmentmarkt bei insgesamt rund € 544 Mio. Damit wurde in etwa das Niveau des Vorjahresquartals (+1 % Y-o-Y) erreicht. Wie schon im Jahr 2023, waren mit 82 % des Gesamtvolumens die österreichischen, meist privaten Immobilieninvestoren dominant. Aktivste Verkäufer sind weiterhin Immobilienfonds, die aufgrund substanzieller Mittelabflüsse hohen Liquiditätsbedarf aufweisen. „In Österreich haben private Investoren das große Potenzial der aktuellen Marktphase bereits erkannt und setzen vermehrt auf die attraktiven, neu eingepreisten Investmentimmobilien“, berichtet Markus Arnold, CEO und Eigentümer von Arnold Immobilien. „Die dynamische Mietpreisentwicklung sowie die wachsende Anzahl an aktuell in Abwicklung befindlicher, teilweise auch großvolumiger Transaktionen, erlauben einen positiven Ausblick auf das Investmentjahr 2024.“

Einen weiteren Indikator für die positive Prognose nennt Martin Ofner, Leiter Marktanalyse bei Arnold Immobilien: „Im letzten halben Jahr haben Immobilieninvestments im Vergleich zu alternativen Anlageformen wie z. B. Staatsanleihen wieder deutlich an Attraktivität gewonnen.“ Der Renditeunterschied zwischen den Spitzenrenditen und den Triple-A- Staatsanleihen in der Eurozone verblieb seit dem Jahresende 2023 auf einem annähernd stabilen Niveau und liegt für Büro Spitzenrenditen zum Ende des Q1 2024 bei 2,64 Prozentpunkten und für Büroimmobilien Renditen in dezentralen Lagen bei 3,59 Prozentpunkten.

Büroimmobilien dominieren den Transaktionsmarkt

Im Q1 2024 dominierten Transaktionen von Wiener Bestandsimmobilien im Bürosektor den österreichischen Investmentmarkt mit annähernd der Hälfte des gesamten Transaktionsvolumens. Darunter einige Trophy-Büroobjekte im CBD (Central Business District), die von institutionellen an private Investoren verkauft wurden. Bei großvolumigen Wohnimmobilien bleibt die Investmentaktivität aufgrund des ungünstigen Verhältnisses zwischen Gestehungskosten und erzielbaren Verkaufspreisen im Bereich des Neubaus weiterhin deutlich unter dem Niveau der frühen 2020er-Jahre. Investoren zeigen aber wieder verstärktes Interesse an bestehenden Wohnimmobilien. Hier zeigt sich auch, dass sich die Preisfindung zwischen Verkäufer und Käufer allmählich annähert und die neuen Preisniveaus von beiden Seiten akzeptiert werden.

Großvolumige Wohninvestments (über € 15 Mio.) und Portfolioverkäufe summieren sich auf rund 18 % des Investmentvolumens im Q1 2024. Der Investmentmarkt für Einzelhandelsimmobilien war im Q1 2024 von der Transaktionsaktivität bei Stand-Alone Fachmärkten und Supermärkten geprägt. Diese Assetklasse macht insgesamt rund 13 % des Gesamtvolumens aus. Industrie und Logistik sowie Hotelimmobilien trugen mit 10 % bzw. 9 % des österreichischen Investmentvolumens zum Auftaktquartal 2024 bei.

Deutlich verlangsamter Renditeanstieg bei allen Assetklassen

Im ersten Quartal 2024 wurden in den Assetklassen Büro und Logistik weitere leichte Renditesteigerungen um 10 Basispunkte registriert. In den Sektoren Wohnen, Einzelhandel und Hotel blieben die Spitzenrenditen stabil.

Die Spitzenrendite für Büroimmobilien in Wiener Bestlagen lag bei 5,00 %, während Class-A Büroimmobilien in dezentralen Lagen im Vergleich zum Jahresende um 20 Basispunkte auf 5,95 % angestiegen sind. Für Büroimmobilien, welche nicht mehr den modernsten Standards entsprechen, werden je nach Lage Ankaufsrenditen von 6,20% bis rund 7,00 % aufgerufen.

Mit Spitzenrenditen von 5,10 % in Wien bzw. 5,60 % in den führenden Logistikregionen der Bundesländer sind die Logistikrenditen im ersten Quartal des Jahres nur noch geringfügig angestiegen.

Basierend auf der positiven Entwicklung der operativen Kennzahlen im Hotelsektor ist wachsendes Interesse von nationalen und internationalen Investoren an Hotelimmobilien zu registrieren. Eine erste Forward-Transaktion eines Umnutzungs- bzw. Generalsanierungsprojektes im Westen Wiens bestätigt das Vertrauen von Investoren in die Assetklasse Hotel. Die Spitzenrenditen entwickelten sich im Q1 2024 stabil und lagen bei 5,40 % für Hotels mit langfristigen Pachtverträgen und 6,40 % bei Managementverträgen.

Die wachsende Nachfrage nach Wohnimmobilien konzentrierte sich im ersten Quartal des Jahres auf Zinshäuser und Bestandsgebäude aus den 1990er- und 2000er-Jahren. Die Spitzenrenditen für moderne Mehrfamilienhäuser in Wien blieben stabil mit 4,20 %, in den inneren Bezirken Wiens und 4,60 % in den Außenbezirken. In den Landeshauptstädten Linz und Graz stiegen die Spitzenrenditen um 10 Basispunkte auf 5,00 % bzw. 5,10 %.

Prognosen sorgen für positiven Ausblick für 2024

Trotz der anhaltenden Zurückhaltung der US-Notenbank Fed in Bezug auf eine rasche Senkung der Leitzinsen, gehen die in der „ECB-Survey of Monetary Analyst“ befragten Ökonomen weiterhin von einer ersten Zinssenkung im Juni 2024 aus. Für Dezember 2024 wird erwartet, dass der 3-Monats-Euribor von rund 3,90 % zu Jahresbeginn auf 3,02 % zurückgehen sollte und sich danach langfristig auf einem Niveau von rund 2,30 % stabilisiert.

Diesen Prognosen zufolge sollte sich im Laufe des Jahres 2024 einerseits die Situation für variabel finanzierte Bestandshalter entspannen. Andererseits ist von einer wachsenden Dynamik an den Investmentmärkten auf Basis der niedrigeren langfristigen Finanzierungskosten in Kombination mit den bereits sehr attraktiven Marktrenditen auszugehen.