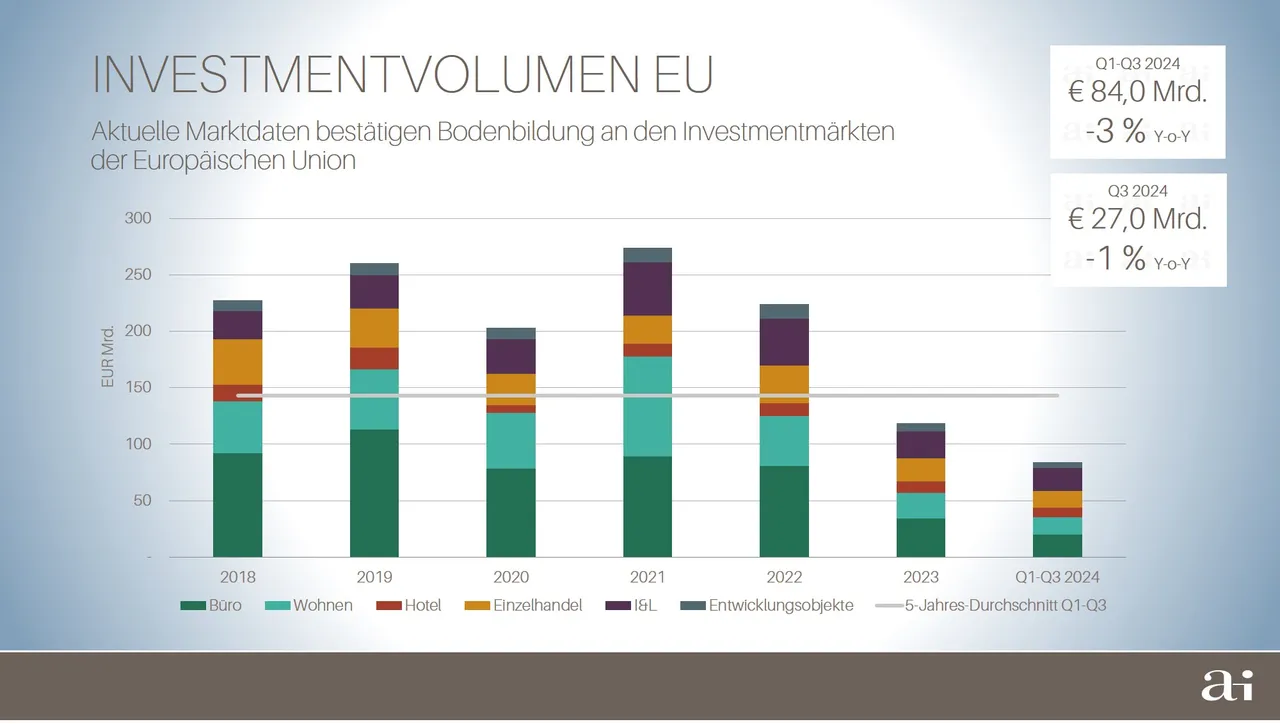

Laut der aktuellen Marktanalyse von Arnold Immobilien zeigen die Investmentmärkte in der Europäischen Union ermutigende Anzeichen einer Bodenbildung: Das Transaktionsvolumen verharrte im dritten Quartal 2024 bei rund 27 Mrd. Euro, womit sich der in den letzten beiden Vorquartalen abgezeichnete Trend der Stabilisierung fortsetzte.

Im Jahresverlauf (Q1–Q3 2024) wurden insgesamt 84 Mrd. Euro an Transaktionsvolumen registriert. „Dies entspricht zwar einem leichten Minus von 3 % y-o-y, kann aber dennoch als Stabilisierung interpretiert werden“, meint Markus Arnold, CEO von Arnold Immobilien. „Eine wachsende Deal-Pipeline sowie die bereits bestätigten Transaktionen im laufenden Q4 2024 stimmen zuversichtlich, dass die Zahlen des Vorjahres in Bezug auf das Investmentvolumen deutlich übertroffen werden könnten“, ergänzt Arnold.

Märkte mit unterschiedlicher Erholungsdynamik

Im Betrachtungszeitraum Q1–Q3 2024 zeigten wichtige Märkte wie Italien (+70 %), die CEE-Region (+34 %), die Niederlande (+29 %) und Nordics (EU) (+15 %) eine signifikante Erholung im Vergleich zum Vorjahreszeitraum. „Während sich 2024 am deutschen Immobilieninvestmentmarkt mit bisher etwa -4 % y-o-y zumindest eine Bodenbildung abzeichnet, performte der im Vorjahr noch überdurchschnittlich aktive französische Markt in den ersten drei Quartalen mit einem deutlichen Minus von rund 38 %“, analysiert Martin Ofner, Leiter Marktanalyse bei Arnold Immobilien. Auch am österreichischen Investmentmarkt zeichnet sich mit einem Plus von 11 % in den ersten drei Quartalen 2024 eine Stabilisierung mit wachsender Dynamik ab.

Performance der einzelnen Assetklassen variiert stark

In den ersten drei Quartalen erreichte das Volumen gehandelter Industrie- und Logistikimmobilien rund 20,3 Mrd. Euro und lag damit noch vor jenem von Büroimmobilien. Der Bereich Industrie und Logistik konnte im Jahr 2024 mit +26 % y-o-y bereits einen deutlichen Aufschwung verzeichnen. Ebenfalls positiv im Vergleich zum Vorjahr bilanzierten Hotel- und Einzelhandelsimmobilien mit +7 % bzw. +12 %. Weiterhin rückläufig zeigten sich allerdings die Assetklassen Büro (–25 % y-o-y) und Wohnen (–13 % y-o-y). Insbesondere im niedrig rentierlichen Prime-Segment dieser beiden Sektoren ist von einer signifikanten Marktbelebung erst im Gleichklang mit geringeren Finanzierungskosten auszugehen.

Cross-Border-Investments gewinnen an Attraktivität

Die Investmentdaten aus dem Q3 2024 verdeutlichen zudem eine Wiederbelebung des Investoreninteresses an Transaktionen außerhalb ihres Heimatmarktes. Erstmals seit 2022 wurde der Großteil des Volumens wieder durch internationale Investitionen generiert. Es ist zu erwarten, dass diese Bereitschaft zu Cross-Border-Deals ab dem Q4 2024 weiter anwachsen wird und so eine höhere Nachfrage am gesamten EU-Investmentmarkt entsteht.

Rückenwind für die Investmentmärkte durch günstigeres Fremdkapital

Aus makroökonomischer Sicht werden die zukünftige Wirtschaftsentwicklung sowie die Entwicklung der Zinsen die bestimmenden Einflussgrößen für den Investmentmarkt im Jahr 2025 bilden. Die Herbstprognose der Europäischen Kommission weist für die EU im Jahr 2025 ein Wirtschaftswachstum von 1,5 % aus. Laut dieser Prognose werden, im Unterschied zu 2024, sämtliche EU-Länder die Rezession überwunden haben und wieder ein positives Wachstum des BIP aufweisen. „Für Investoren ist es von entscheidender Bedeutung, dass die Rezession, insbesondere der deutschen Wirtschaft, endet. Die Zuversicht und das Vertrauen in eine positive Wirtschaftsentwicklung bilden die Grundlage für eine nachhaltige Stärkung der Nachfrage auf den Nutzermärkten“, meint Ofner

In Anbetracht der im Herbst vorgenommenen signifikanten Reduktionen der Leitzinsen durch die US-amerikanische sowie die chinesische Notenbank erscheint auch für die Eurozone ein ambitionierter Zinssenkungspfad zunehmend wahrscheinlich. Unter Berücksichtigung der jüngsten Ergebnisse der ECB-Survey of Monetary Analysts vom Oktober 2024 wird zum Jahresende ein 3-Monats-Euribor von rund 2,95 % prognostiziert. Ab dem zweiten Quartal 2025 wird ein Zinssatz von rund 2,25 % erwartet, was einer Reduktion von rund 0,65 Prozentpunkten im Vergleich zum noch vor einem Jahr prognostizierten Niveau entspricht.

Unter der Annahme, dass die Spitzenrenditen bis Mitte 2025 Jahr in etwa stabil bleiben werden, ergibt sich auf Basis der erwarteten fallenden Finanzierungskosten ein Spread von rund 290 Basispunkten zum 3-Monats-Euribor. Dadurch wird es auch bei Investitionen in Prime-Immobilien wieder möglich sein, attraktivere Eigenkapitalrenditen zu realisieren.

Wachsende Investitionsdynamik für das Jahresende und 2025

Eine wachsende Deal-Pipeline sowie die bereits bestätigten Transaktionen im laufenden Q4 2024 stimmen zuversichtlich, dass die Zahlen des Vorjahres in Bezug auf das Investmentvolumen deutlich übertroffen werden könnten.

Das attraktiver werdende Zinsumfeld sowie die sich verfestigende Bodenbildung im liquidesten EU-Markt Deutschland bilden den Nährboden für die hohen Erwartungen an eine dynamische Jahresendrallye. Weitere Faktoren wie das erhebliche Wachstumspotenzial beim Investitionsvolumen in den Bereichen Büro und Wohnen durch die niedrigsten Kapitalwerte seit 2017 sowie die zunehmende Aktivität bei internationalen Immobilieninvestitionen stützen in Summe die positiven