In Österreich sind Ende 2022 um mehr als die Hälfte weniger neue Immobilienkreditverträge abgeschlossen worden. Das größte Tarifvergleichsportal durchblicker hat die heimischen Banken befragt und geht davon aus, dass die Banken im vergangenen halben Jahr um durchschnittlich 50 bis 60 Prozent weniger Kredite vergeben haben. Gründe dafür sind die seit Juli geltenden strengen Vergaberichtlinien, die steigenden Zinsen und die hohe Inflation.

“Statt 2,5 Milliarden Euro vor rund einem Jahr werden derzeit nur rund 1 Milliarde Euro monatlich für Immobilienfinanzierungen vergeben. Das entspricht auch im Kreditvolumen einem Rückgang von 60 Prozent”, berichtet Andreas Ederer, Finanzierungsexperte bei durchblicker.

Die weiter steigenden Zinsen sowie die anhaltende Teuerung werden auch 2023 für deutlich weniger Kreditabschlüsse sorgen. Bei den Banken rechnet man laut Ederer neuerlich mit einem Rückgang von zumindest 25 bis 40 Prozent.

EZB hält an straffem Kurs fest: Weitere Zinserhöhungen erwartet

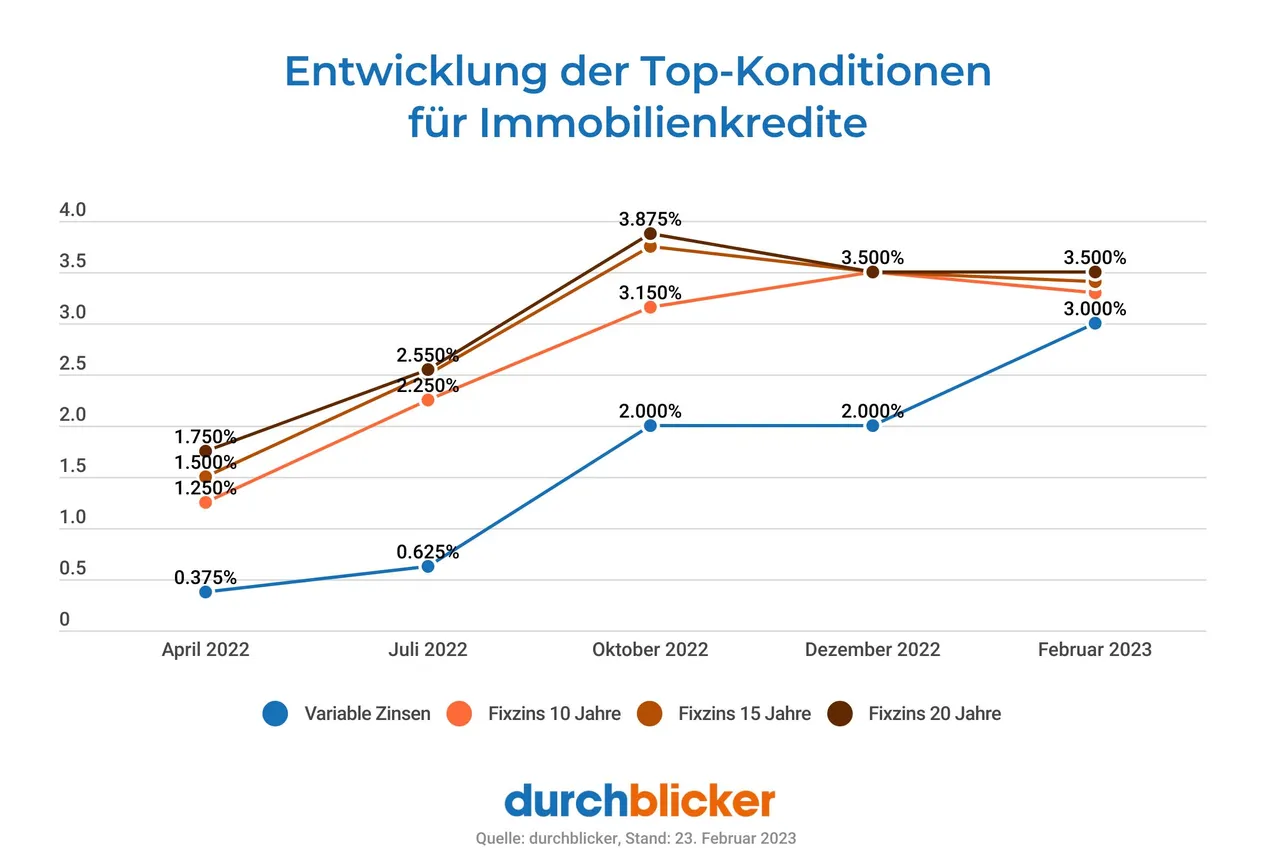

Nach der jüngsten Leitzinserhöhung der Europäischen Zentralbank haben sich die Topkonditionen für einen fixverzinsten Immobilienkredit mit 20 Jahren Laufzeit auf 3,5 Prozent erhöht. Auch für variabel verzinste Kredite zahlt man bereits 3,0 Prozent. Für Mitte März hat die EZB bereits im Vorfeld die nächste Zinserhöhung um 50 Basispunkte auf 3,5 Prozent angekündigt. Den Markterwartungen zufolge dürfte der Leitzins bei den zwei folgenden EZB-Sitzungen um jeweils weitere 0,25 Prozentpunkte angehoben werden und damit im Juni bereits bei 4,00 Prozent liegen.

Angesichts weiterer Zinssteigerungen rät durchblicker weiter dazu, sich primär nach einem fix verzinsten Kredit umzusehen. “Die variablen Zinsen haben sich mittlerweile beinahe an das fixe Zinsniveau angenähert. Bei einem 300.000 Euro-Kredit mit 30 Jahren Laufzeit kann man für derzeit umgerechnet 84 Euro mehr im Monat das Zinsrisiko ausschalten. Die Finanzierung mit Fixzins läuft in der Regel zwischen 5 und 25 Jahre und kann frei gewählt werden. Danach ist auch eine variable Verzinsung möglich, wenn die Leitzinsen bis dahin wieder gesunken sind”, so der Finanzierungsexperte.

Individueller Finanzierungsplan und breiter Marktvergleich können helfen

Die unverändert strengen Kreditvergaberichtlinien bei stetig steigenden Kredit- und Baukosten machten es immer schwieriger, zu einem Kredit zu kommen, betont der durchblicker-Experte. Immer mehr Menschen seien nicht imstande, die geforderten Eigenmittel in Höhe von 20 Prozent des Kaufpreises aufzubringen. Auch, dass die monatliche Tilgungsrate nicht mehr als 40 Prozent des Haushaltseinkommens übersteigen darf, werde für immer mehr Haushalte zur unüberwindbaren Hürde.

Wer einen Immobilienkauf plant und von einer Bank bereits eine Absage erhalten hat, sollte sich aber dennoch nicht abschrecken lassen. “Wir erstellen mit den Konsumentinnen und Konsumenten individuelle Finanzierungspläne. Häufig legen auf unsere Anfrage eine oder mehrere Banken dann doch noch ein Kreditangebot. Mittlerweile gibt es schon gute Erfahrungen, welche Banken wann unter welchen Bedingungen von den vorgesehenen Ausnahmekontingenten Gebrauch machen”, so Ederer.

Kaum Markt-Effekte von aktuell diskutierten Entschärfungen erwartet

Zuletzt hat das Finanzmarktstabilitätsgremium (FMSG) eine leichte Lockerung für die Vor- und Zwischenfinanzierung beim Wechsel des Eigenheims vorgeschlagen. Davon erwartet man bei durchblicker wenig Markteffekte. Zusätzlich soll es ab Mai auch Krediterleichterungen für Seniorinnen und Senioren geben. Auch hier sei ein Immobilienkauf für die breite Masse aber kein Thema, sagt Ederer.