Angebotsentwicklung

Die Wohnbautätigkeit, die bereits im ersten Halbjahr sehr schwach war, ist erwartungsgemäß auch im 3. Quartal 2024 nicht angesprungen. Die Zahl der neuen Projekte verharrt auf niedrigem Niveau und teilweise kam es bei Baustarts zu Verzögerungen, sodass sich die anberaumten Fertigstellungen nach hinten verschieben.

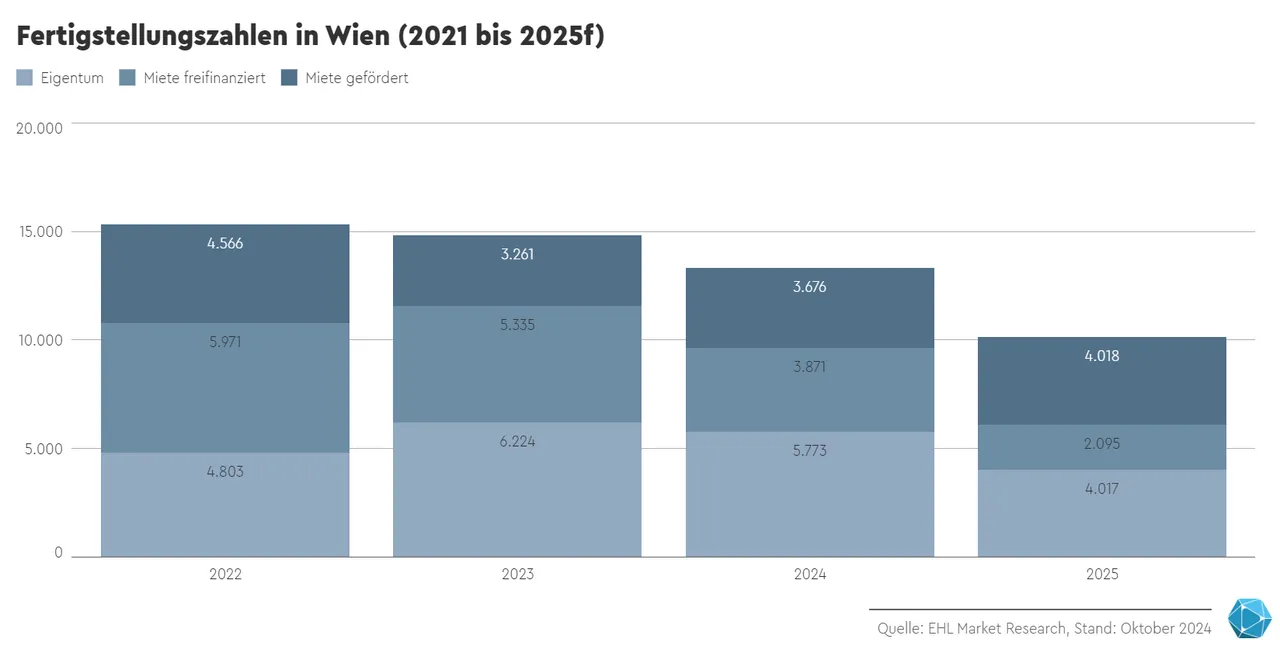

Bei der Zahl der neu auf den Markt kommenden Wohnungen wirkt sich das wegen der heuer anstehenden Fertigstellungen noch nicht so stark aus, obwohl die für das Gesamtjahr erwarteten 13.280 Einheiten bereits einen Rückgang von rund elf Prozent gegenüber dem Vorjahr darstellen. Möglicherweise wird die Zahl aufgrund Bauverzögerungen noch etwas niedriger ausfallen.

Weiterhin auffällig ist das sehr geringe Angebot im Segment Miete: Die Zurückhaltung institutioneller Investoren, in Bezug auf den Ankauf ganzer Neubauhäuser für die anschließende Vermietung, ist nach wie vor spürbar. Stattdessen gehen Bauträger in den Einzelverkauf, weshalb dieses Jahr überwiegend Eigentumswohnungen auf den Markt gekommen sind. In Zahlen bedeutet das für das Gesamtjahr einen Rückgang neuer Mietwohnungen um 37 Prozent auf 3.871 Einheiten während bei den Eigentumswohnungen mit 5.733 Einheiten ein vergleichsweise nur leicht rückläufiges Angebot um ca. acht Prozent zu erwarten ist.

Zu einem Teil werden Eigentumswohnungen, die derzeit am Markt zur Verfügung stehen, parallel auch zum „Mietkauf“ (Miete mit Kaufoption) angeboten. Das erhöht einerseits die Zahl der zur Verfügung stehenden Mietwohnungen und andererseits beschleunigt es die Verwertung von Eigentumsobjekten.

Die zu Beginn des 3. Quartals in Kraft getretenen Beschränkungen der Kurzfristvermietungen gemäß der Bauordnungsnovelle haben bis jetzt kaum merkliche Auswirkungen auf das Wohnungsangebot.

Nachfrageentwicklung

Die gesamtwirtschaftliche Situation hat sich auf die Nachfrage nach Wohnungen insgesamt kaum ausgewirkt. Dies ist auch wenig überraschend, da der Bedarf in erster Linie durch die Bevölkerungsund Haushaltsentwicklung geprägt ist, die wiederum von dem anhaltenden Bevölkerungswachstum und vom Zuzug bestimmt wird. Das führt dazu, dass die Gesamtnachfrage nach Wohnimmobilien trotz Wirtschaftsflaute gestiegen ist.

Auf weiterhin hohem Niveau ist das Interesse an Mietwohnungen, bei denen sich die Angebotsknappheit immer stärker bemerkbar macht und zu einem deutlichen Nachfrageüberhang führt. Die Zahl der Wohnungen, die Suchenden angeboten werden können, wird immer kleiner und in Ermangelung passender Möglichkeiten werden mehr Kompromisse akzeptiert. So entscheiden sich auch immer mehr Mieter in ihrer aktuellen, wenn auch nicht idealen Wohnung, zu verbleiben. Damit werden Wohnungen auch wieder längerfristig angemietet und zugleich kommen nur wenige Bestandswohnungen zur Wiedervermietung auf den Markt. Bei einem Wohnortswechsel müssen Interessenten aufgrund der Gesamtsituation meist sehr rasch eine Mietentscheidung treffen, um sich eine Wohnung zu sichern.

Ausgehend von einem sehr schwachen Niveau im ersten Quartal ist die Nachfrage nach Eigentumswohnungen im zweiten und nun auch dritten Quartal des Jahres steigend. Positiv sind vor allem die Leitzzinssenkungen, die Finanzierungen für Käufer wieder vergünstigen und eine wichtige Signalwirkung für den Markt haben.

Auch Vorsorgewohnungskäufer kommen wieder auf den Markt zurück. Sie profitieren von den steigenden Renditen durch das deutlich gestiegene Mietniveau, bei gleichzeitig sehr guten und raschen Vermietungsaussichten.

Preisentwicklung

Die unterschiedliche Preisentwicklung auf dem Eigentums- und Mietmarkt hat sich auch im dritten Quartal dieses Jahres fortgesetzt. Die Mieten sind weiterhin deutlich über der Inflationsrate gestiegen. Seit Jahresbeginn liegt der Anstieg somit im Durchschnitt bei ca. 6,2 Prozent auf 14,80 Euro netto pro Quadratmeter, vor allem in zentrumsnahen Wohnlagen und in Mikrolagen der äußeren Bezirke mit sehr guter Infrastruktur. Aufgrund der steigenden Mieten sind grundrisseffiziente Wohnungen gefragt – neben 2-Zimmerwohnungen werden nach wie vor auch 3und 4-Zimmerapartments gesucht. Auch im gehobenen Segment führt das geringe Angebot zu einem Nachfrageüberhang.

Im Gegensatz zur dynamischen Entwicklung des Mietmarkts gibt es bei Eigentumswohnungen weiterhin nur in einigen Teilmärkten kleine nominelle Anstiege. Dabei entwickeln sich die Preise für Neubauwohnungen im Vergleich zu Bestandswohnungen positiver, da im Bestand Aufwendungen für Instandhaltungsmaßnahmen sowie Dekarbonisierung bzw. Wärmeschutz bei der Preisgestaltung mitberücksichtigt werden. Um die Verwertungsgeschwindigkeit anzukurbeln, wurden im Sommer Käufern Incentives angeboten. In der Regel liegen dieses „Zuckerl“ im niedrigen einstelligen Prozentbereich und werden mit Nachfrageanstieg weiter zurückgehen.

Ausblick

Auch in den kommenden beiden Jahren wird die Zinsentwicklung einen wesentlichen Einfluss auf den Immobilienmarkt haben. Auch eine Entspannung der geopolitischen Konflikte hätte eine positive Auswirkung auf die allgemeine wirtschaftliche Entwicklung und würde den Immobilienmarkt zusätzlich stärken.

Die Zahl der Fertigstellungen wird nächstes Jahr weiter stark sinken und im Unterschied zu 2024 betrifft das auch in hohem Maß das Eigentumssegment. Ab Ende 2025 ist daher mit einer Angebotslücke in diesem Bereich zu rechnen, erstmals wieder seit 2021.

Die Mieten werden auch im kommenden Jahr über der Inflationsrate zulegen auch in den Randbezirken und peripheren Lagen.

Die Eigentumspreise werden aufgrund der wachsenden Nachfrage und dem gleichzeitigen prognostizierten Angebotsrückgang ebenfalls wieder stärker steigen. So erscheinen auch reale, über der Inflationsrate liegende Preissteigerungen ebenfalls wieder möglich.

Die Angebotslücke wird ab Ende 2025 in allen Segmenten spürbar sein, da die Neubautätigkeit weiter rückläufig sein wird. Die wirtschaftlichen Rahmenbedingungen für Projektentwickler sind nach wie vor unattraktiv, sodass auch nur einzelne Projektstarts für das 4. Quartal 2024 geplant sind.