Seit der Jahrtausendwende haben westliche Zentralbanken, einschließlich der Europäischen Zentralbank, intensiv Geld in die Märkte gepumpt, um auf diverse wirtschaftliche Herausforderungen zu reagieren, so die Experten des Immobilienkredit-Vermittlers Infina. "Diese expansiven Maßnahmen, ergänzt durch weitere Sondereffekte, führten zu einem markanten Anstieg der Immobilienpreise und entfachten die Inflation. Als Gegenmaßnahme haben die Institutionen die Leitzinsen erhöht. Aktuell steht der Leitzins der EZB bei 4,25 Prozent. Diese schnellen Veränderungen brachten jedoch viele Projektentwickler in Bedrängnis und haben den Immobilienmarkt schwer getroffen.

Besonders betroffen ist der Markt für Gewerbeimmobilien, vor allem Büroimmobilien, die nun eine wachsende Schieflage erfahren. Ende 2023 verzeichneten die USA Leerstandsraten von 19,8 Prozent (laut Moody's) und Europa 8 Prozent (laut Jones Lang LaSalle), Werte, die weit über den üblichen Erwartungen von Finanzierungsbanken liegen, die einen Referenzwert von 1 Prozent annehmen.

In diesem Umfeld hat Infina, als führende Plattform für Banken und Bausparkassen sowie Experte für Wohnbau-Finanzierungen, die Entwicklungen auf dem österreichischen Immobilienmarkt analysiert. Die aktuellen Daten deuten darauf hin, dass der Immobilienmarkt langsam ausatmet. In Europa könnte das ein Zyklus sein, der über Jahre andauert. Es gibt zwar erste Anzeichen einer möglichen Beruhigung, doch die Unsicherheit bleibt bestehen.

Führt die Zentralbankpolitik in eine nachgelagerte Immobilienkrise?

Europa, und speziell Österreich, pflegte traditionell enge Wirtschaftsbeziehungen zu Russland und Osteuropa, während es sich gleichzeitig an westlichen Wirtschafts- und Geldpolitikmodellen, vor allem denen der USA, orientierte. Diese duale Ausrichtung führt aktuell zu negativen Einflüssen aus beiden Richtungen, die sich durch hohe Energiekosten und komplexe wirtschaftliche Nachteile bemerkbar machen. Die Geldpolitik der EZB hat in dieser Lage einen starken Einfluss auf den österreichischen Immobilienmarkt.

Zusätzliche lokale Faktoren können diese Auswirkungen in Österreich entweder verschärfen oder mildern. Infina hat die möglichen Implikationen dieser Krise auf gewerbliche Kredite und deren Einfluss auf die private Wohnbaufinanzierung untersucht. Christoph Kirchmair, CEO von Infina, beobachtet eine steigende Nervosität in der Baubranche und unter Immobilienmaklern. „Im Bankensektor wird zwar mit einer Zunahme der NPL-Rate gerechnet, aber aufgrund der derzeitigen Ertragssituation herrscht noch eine relative Gelassenheit", fügt er hinzu.

Zinsmarkt 2024: Rekord-Geldmenge und hohe Leitzinsen belasten Österreichs Kreditmarkt

Die expansive Geldpolitik der EZB, die Krisen seit dem Jahr 2000 bekämpfte, ohne die Geldmenge anschließend zu reduzieren, erweist sich heute als problematisch. Ursprünglich günstige Zinskredite sind bei variabler Verzinsung nun extrem teuer geworden. In Österreich sind 75 Prozent der Gewerbekredite und 43 Prozent der Wohnbaukredite variabel verzinst. Laut dem Financial Stability Report der OeNB vom Juni 2024 liegt der Anteil variabel verzinster Wohnbaukredite in Österreich mehr als doppelt so hoch wie der Durchschnitt im Euroraum. Darüber hinaus steht der Gewerbekreditmarkt vor weiteren Herausforderungen: Bis Ende 2025 stehen Kredite in Höhe von 46 Milliarden Euro zur Verlängerung an. Sollte die Kombination aus schwacher Wirtschaft und hohen Zinsen bestehen bleiben, drohen Insolvenzen. Seit dem zweiten Quartal 2024 stuft Coface die österreichische Bauwirtschaft als sehr hohes Risiko ein und bezeichnet sie als das Sorgenkind des Landes.

Wien zeigt Stabilität auf dem Büromarkt trotz global steigender Leerstandsquoten

In Wien, dem mit Abstand größten Büroimmobilienmarkt Österreichs, zeigt sich eine bemerkenswerte Stabilität. Laut Daten von Statista lag die Leerstandsquote im Jahr 2023 bei nur 3,8 Prozent, während die jüngsten Erhebungen des Vienna Research Forums im ersten Halbjahr 2024 sogar einen Rückgang auf 3,5 Prozent verzeichnen. Diese Zahlen unterstreichen Wiens Attraktivität und Widerstandsfähigkeit, auch im Vergleich zu den steigenden Leerstandsraten in anderen europäischen und US-amerikanischen Märkten. Moody’s prognostiziert für die USA einen Anstieg der Leerstandsquoten auf 24 Prozent bis zum Jahr 2026.

Parallel dazu erlebt der österreichische Markt für Zinshäuser eine Abschwächung. Im Jahr 2023 fiel das Transaktionsvolumen um 57 Prozent auf nur 260 Verkäufe. Aktuelle Analysen des EHL Marktberichts vom Juni 2024 weisen darauf hin, dass die Preise momentan 20 bis 25 Prozent unter den Spitzenwerten von 2022 liegen, mit einer weiteren erwarteten Preisreduktion von etwa 10 Prozent für das Gesamtjahr 2024.

Steigende Insolvenzen: Wie lange hält der österreichische Büromarkt noch stand?

Angesichts der wachsenden Herausforderungen im Immobiliensektor zeigt der Unternehmenssektor in Österreich alarmierende Trends. Laut einer aktuellen Analyse des Kreditschutzverbandes von 1870 stiegen die Unternehmensinsolvenzen im Jahr 2023 um 13 Prozent auf insgesamt 5.380 Fälle an. Besonders bemerkenswert ist der Anstieg der Insolvenzen, die auf operative Mängel wie Absatzschwächen, unzureichende Kostenstrukturen, Finanzierungsprobleme und mangelhaftes Controlling zurückzuführen sind; diese machen nun 37,1 Prozent aller Fälle aus, ein Anstieg um 8,1 Prozentpunkte gegenüber dem Vorjahr.

Diese Entwicklung könnte weitreichende Auswirkungen auf den Gewerbeimmobilienmarkt haben, insbesondere auf den Sektor der Büroimmobilien. Zum einen ist mit einer Zunahme der Leerstandsquoten zu rechnen, wenn insolvente Unternehmen ihre Geschäftsräume aufgeben. Zum anderen könnten die gleichen operativen Schwierigkeiten, die zu den Insolvenzen führen, auch Liquiditätsengpässe im Büromarkt verschärfen und dadurch die Zahl der Unternehmensinsolvenzen weiter erhöhen. Trotz der bisher stabilen Leerstandsquote bei Büroimmobilien in Österreich, die im ersten Halbjahr 2024 bei 3,5 Prozent lag, könnte diese Entwicklung die bisherige Widerstandsfähigkeit des Marktes mittelfristig stark herausfordern. Insbesondere da im ersten Halbjahr 2024 die Anzahl der Unternehmensinsolvenzen mit 3.298 Fällen erneut deutlich zugenommen hat, steht der Büromarkt vor erheblichen Herausforderungen.

Wohnimmobilienmarkt zeigt unterschiedliche Dynamiken bei Neubau- und Gebrauchtimmobilien

Für Neubauten in erstklassigen Lagen zeigen sich die Preise trotz hoher Zinsen und geringer Nachfrage stabil bis moderat steigend. Der Baukostenindex für den Wohnhaus- und Siedlungsbau erreichte im Juni 2024 mit 286,5 Punkten einen neuen Rekordwert. Bezeichnend ist der Anstieg der Lohnkosten, die von April auf Mai 2024 um weitere 5,3 Prozent zugenommen haben. Trotz der anhaltend hohen Baupreise prognostiziert der 1. Österreichische Neubaubericht des Fachverbandes Immobilien- und Vermögenstreuhänder der WKO für das Jahr 2024 einen Rückgang der Neubauleistung um zehn Prozent und ab 2025 einen dramatischen bundesweiten Einbruch um bis zu 80 Prozent.

Die Situation auf dem Markt für gebrauchte Wohnimmobilien in Österreich zeigt eine deutliche Differenzierung. Der RE/MAX Real Estate Future Index prognostiziert für 2024 einen Anstieg des Immobilienangebots und einen Wertverlust von 3,8 Prozent bei Wohnungen in zentralen Lagen. Noch stärker betroffen sind Stadt- und Zinshäuser sowie Eigentumswohnungen in Landgemeinden, bei denen Wertverluste von 7,0 Prozent bzw. 6,2 Prozent erwartet werden. Christoph Kirchmair unterstreicht die Relevanz dieser Daten: „Die prognostizierten Trends bestätigen sich in unseren jüngsten Beobachtungen, sowohl in unserem Kerngeschäft der Finanzierung als auch durch die Rückmeldungen unserer Partner im Immobilienbereich. Die Preisreduktionen sind bereits deutlich spürbar.“

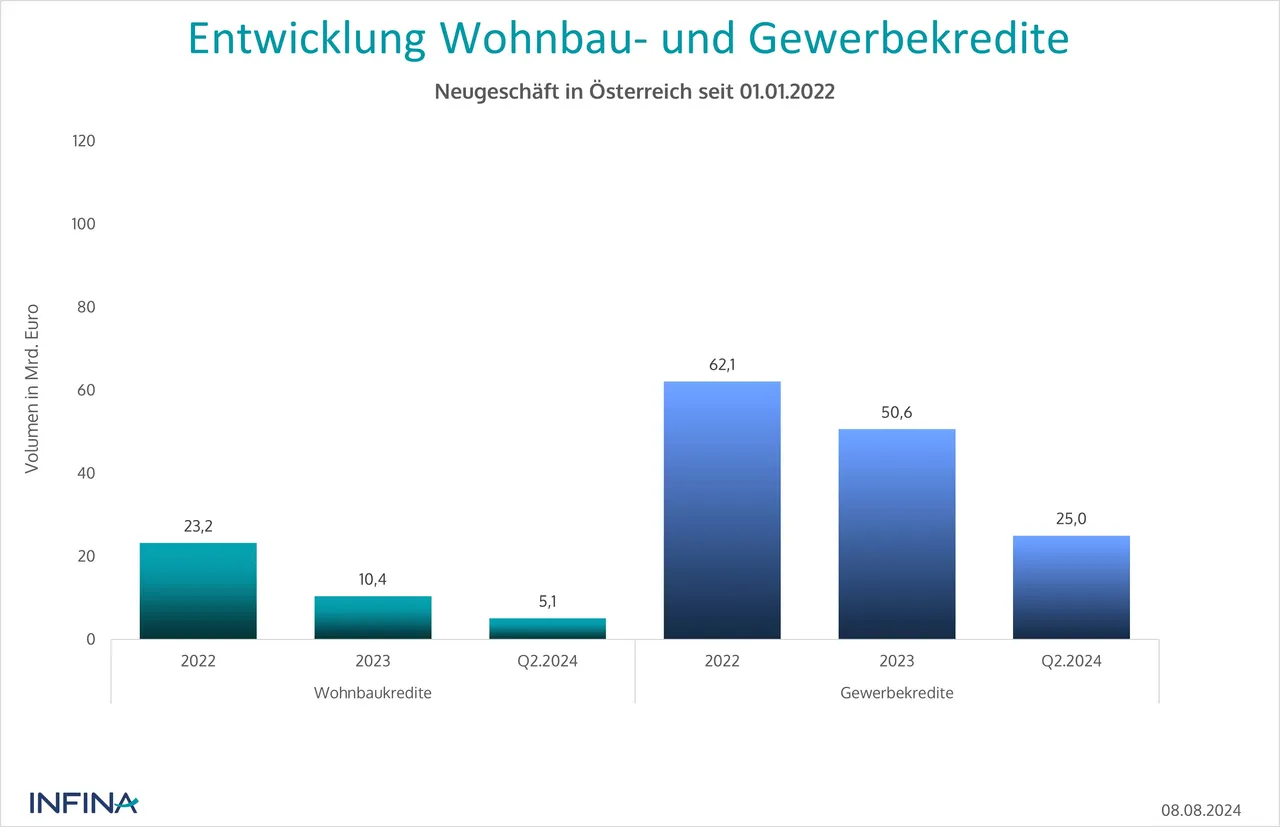

Kreditmarkt: Rückgang der Immobilientransaktionen beeinträchtigt Neugeschäft erheblich

Der deutliche Rückgang im Neugeschäft hat nun auch zu einem Schrumpfen des Bestandsvolumens bei Wohnbaukrediten geführt. Laut Angaben der Österreichischen Nationalbank sank dieses Volumen bis zum Ende des ersten Halbjahres 2024 auf 130,0 Mrd. Euro, im Vergleich zu 132,1 Mrd. Euro im Jahr 2023 und 135,4 Mrd. Euro im Jahr 2022. Auch im ersten Halbjahr 2024 konnte das Volumen der Neugeschäfte in der privaten Wohnbaufinanzierung keinen positiven Trend verzeichnen. Aufgrund der Kombination aus hohen Zinsen und gestiegenen Neubaukosten, verschärft durch die KIM Verordnung, werden viele Wohnprojekte finanziell unerschwinglich.

Im Gegensatz dazu verzeichnet das Bestandsvolumen bei Gewerbeimmobilien trotz des Rückgangs im Neukreditvolumen im Jahr 2023 einen Anstieg. Der Zufluss konnte den natürlichen Rückgang des Bestandsvolumens kompensieren, was darauf hindeutet, dass Kreditnehmer häufig nur Zinsen zahlten, während Tilgungen ausgesetzt wurden. Diese Situation deutet auf eine wachsende Instabilität im Sektor der Gewerbeimmobilien hin.

Immobilien- und Finanzierungsmarkt erfordert von Investoren einen langen Atem

"Die Luft aus dem Immobilienmarkt in Österreich entweicht langsam, aber stetig“, stellt Christoph Kirchmair fest. „Angesichts der erhöhten Inflation durch den Osten Europas und steigender Kosten für Baustoffe, Baulöhne sowie Energie, stehen wir vor großen Herausforderungen. Zusätzlich sind die Erträge österreichischer Banken in Russland derzeit schwer transferierbar, während im Westen, vor allem in den USA, das Zinsniveau aufgrund einer robusten Wirtschaft hoch bleibt.“

Die Situation im österreichischen Markt könnte sich bis 2027 verbessern, jedoch nur, wenn Banken, Politik und Wirtschaftssektor gemeinsam handeln. Der Preisverfall bei Büroimmobilien dürfte in Österreich und Europa weniger stark ausfallen als in den USA. Trotz eines einigermaßen stabilen Arbeitsmarktes könnten hohe Baukosten und moderate Zinssenkungen weiterhin Druck ausüben. Zudem zeigen internationale Vergleiche, dass die Zyklen am Immobilienmarkt oft länger andauern, als es viele Akteure erwarten. Investoren, sowohl private als auch gewerbliche, benötigen daher einen langen Atem und ein gutes Gespür, um interessante Opportunitäten zu erkennen."