Der europäische Logistikmarkt erwies sich 2022 trotz des schwierigen politischen und wirtschaftlichen Umfelds als widerstandsfähig. Niedrige Leerstandsraten und Grundstücksmangel treiben die Mieten weiter in die Höhe. Dieser Trend wird durch die steigenden Baukosten noch verstärkt. Die Aussichten auf weitere Mietsteigerungen stimmen Investoren positiv, weshalb die Kapitalmärkte in ganz Europa hohe Transaktionsvolumina verzeichneten – obwohl Ende 2022 im Zuge der Preiskorrektur eine Abkühlung erfolgte. Dies ergibt eine Analyse von BNP Paribas Real Estate.

2022 verzeichnete der Logistikmarkt in den sechs führenden europäischen Märkten (Deutschland, Frankreich, Großbritannien, Niederlande, Polen und Spanien) zwar einen Rückgang um 10 %, lag jedoch immer noch über dem 5-Jahresdurchschnitt. Das Gesamtvolumen von 27 Mio. m² (Flächen ab 5.000 m²) kann sich neben dem Ausnahmeergebnis von 2021 sehen lassen. „Das Wirtschaftswachstum im Jahr 2022 stützte die Vermietungsmärkte weiter, der Flächenumsatz ging jedoch in einigen Ländern zurück. Die Mieternachfrage nach Flächen zur Effizienzsteigerung nahm zu. Strukturelle Veränderungen im Konsumverhalten der Verbraucher begünstigten das weitere Wachstum des Onlinehandels, wodurch der Bedarf an Logistikflächen weiter stieg. Die Bauzeiten und die Verfügbarkeit von Grundstücken sind in den Märkten ausschlaggebend, in denen die Leerstandsrate deutlich unter dem europäischen Durchschnitt von vier Prozent liegt. Neue Projektentwicklungen hinken der Nachfrage immer noch hinterher, und es werden nur wenig spekulative Projekte gestartet”, sagt Craig Maguire, Head of European Logistics bei BNP Paribas Real Estate.

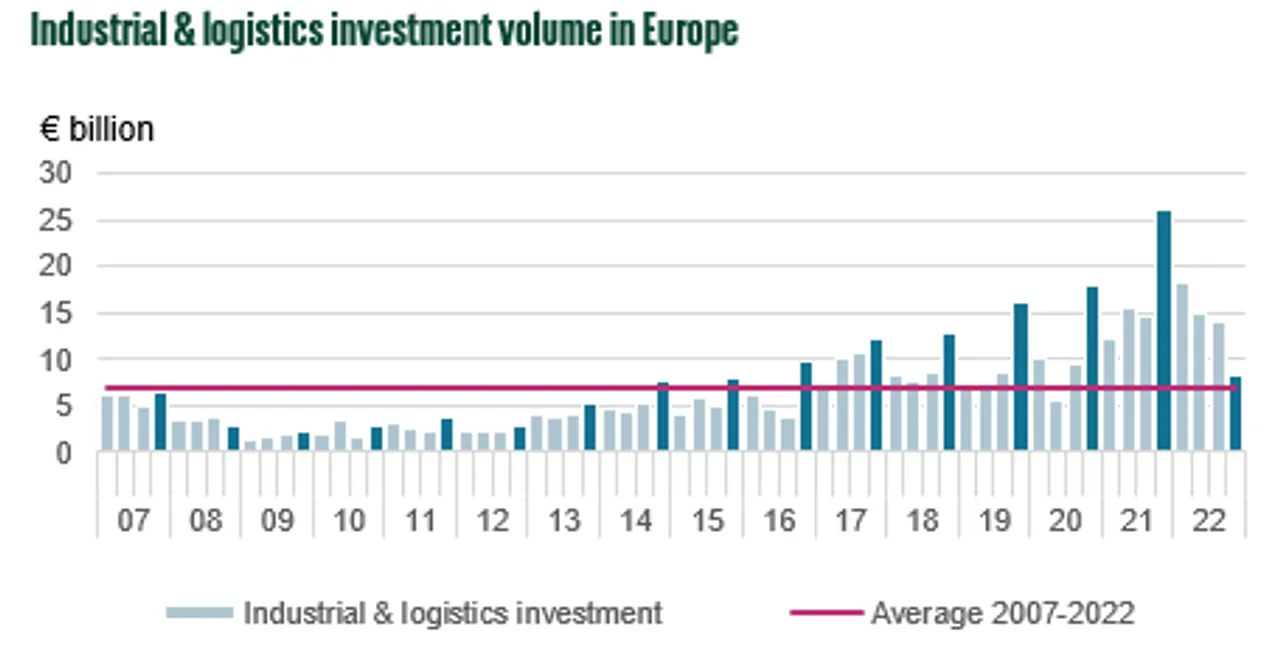

Das Investitionsvolumen im Industrie- und Logistiksegment erreichte den historisch zweithöchsten Stand, auch wenn die Marktdynamik deutlich nachlässt

Im Jahr 2022 wurde ein Rückgang des Investitionsvolumens um 19 % auf 56 Mrd. € verzeichnet, obwohl es fast 15 Mrd. € höher ausfiel als im Jahresdurchschnitt 2017 bis 2020. „Auch nach fünf Jahren, in denen herausragende Investitionsvolumina erzielt werden konnten, ist der Markt weiterhin attraktiv für Käufer. Der Investmentmarkt wurde jedoch durch die zunehmende Angebotsknappheit und die grundlegenden Veränderungen des gesamtwirtschaftlichen und finanziellen Umfelds herausgefordert”, so Craig Maguire. Die Rückkehr zu geldpolitischer Normalität auf globaler Ebene hat die Zinssätze in weniger als sechs Monaten auf das Niveau, das vor der globalen Finanzkrise verzeichnet wurde, steigen lassen. Die Risikoprämie hat sich aufgrund des starken Zinsanstiegs bei 10-jährigen Anleihen deutlich verringert. Der rasche Anstieg der Zinsen führte zu einer Preiskorrektur, wovon das Logistiksegment von allen Immobiliensektoren am stärksten betroffen war. Der Investitionsstopp führte zu einem deutlichen Anstieg der Logistikrenditen.

Diese Entwicklung könnte noch weiter anhalten, zumindest bis zum Ende der Zinserhöhungen, die laut der meisten Prognosen bis Mitte 2023 erfolgen werden. Ein Großteil des Renditeanstiegs bei Prime-Objekten dürfte bereits erfolgt sein, während die Preise für Objekte außerhalb des Top-Segments wahrscheinlich auch im Jahr 2023 noch intensiv verhandelt werden.