Angebotsentwicklung

Die mit der Zinswende Mitte 2022 einsetzende Abwärtsentwicklung in der Neuflächenproduktion hat sich auch über den Sommer 2023 weiter fortgesetzt. Die Kostenunsicherheiten sind für Bauträger anhaltend schwierig, weshalb nicht nur einige Baustarts geplanter Projekte verschoben werden, sondern auch die Zahl der Baubewilligungen weiterhin kontinuierlich zurückgeht.

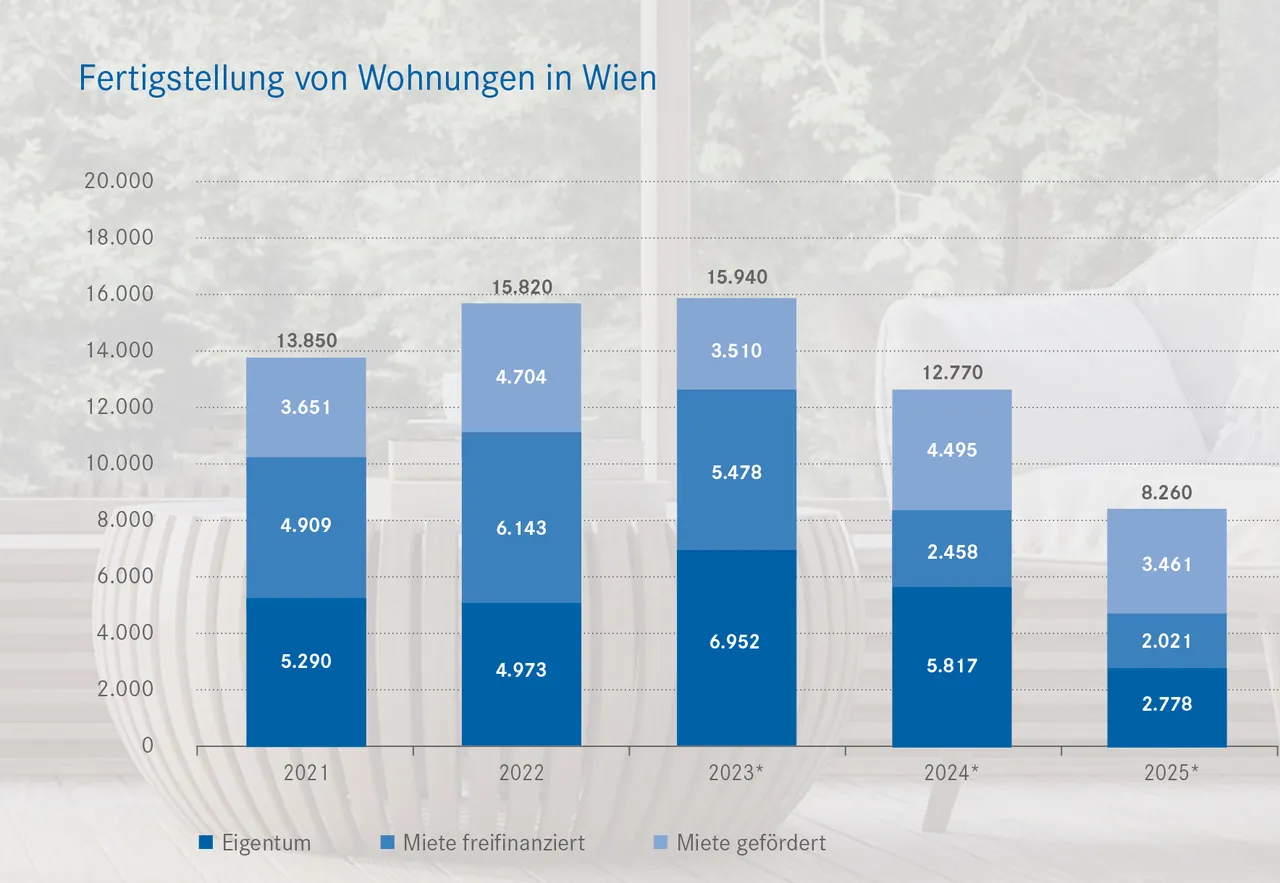

Die für das Gesamtjahr prognostizierte Fertigstellungszahl von rund 15.940 Einheiten kann mit der Nachfrage einigermaßen Schritt halten, da der Markt insbesondere im ersten Halbjahr noch stark von Projekten zehrte, bei denen der Bau 2021 und in der ersten Jahreshälfte 2022 startete. Im zweiten Halbjahr ist dieser Effekt aber bereits nur mehr stark abgeschwächt spürbar und für die kommenden beiden Jahre ist ein weiterer starker Rückgang ebenfalls sicher. Selbst die Prognose für 2025 mit nur mehr 8.260 neuen Wohnungen erscheint wegen weiterer möglicher Verschiebungen von Projektstarts unsicher.

Das stark rückläufige Neuflächenangebot in der Miete wirkt sich mittlerweile auch auf den Bestand aus. In zentralen Lagen, in denen während der vergangenen Monate bereitswenig Angebotverfügbarwar, istdie Zahlder Mietvertragskündigungendarüber hinaus stark zurückgegangen. Daher kommen auch weniger Bestandswohnungen auf den Markt bzw. aufgrund dessen sind diese in der Regel wieder rasch neu vergeben.

Hinzu kommt, dass strukturell weiterhin eine Verschiebung des Angebots von Mietwohnungen zu Eigentumswohnungen festzustellen ist. Der Rückgang des Eigentumswohnungsangebot fällt demnach für kommendes Jahr nicht so drastisch aus wie im Mietwohnungsbereich.

Nachfrageentwicklungen

Die Anzeichen, dass die nach Österreich und primär nach Wien geflüchteten ukrainischen Familien dauerhaft bleiben werden, verdichten sich. Gemeinsam mit dem strukturellen Wohnungsbedarf, der aus dem natürlichen Bevölkerungswachstum und dem Trends zur Urbanisierung resultiert, wird das die Nachfrage nach Wohnraum in Wien weiter erhöhen.

Vorallem im Mietwohnungsbereich bleibt diese auf besonders hohem Niveau. Die nach wie vor gedämpfte Nachfrage nach Eigentum ist auf die weiterhin erschwerten Rahmenbedingungen bei Finanzierungen, durch die KIM-Verordnung sowie die sehr rasch gestiegenen Zinsen zurückzuführen. Dennoch hat der Eigentumsmarkt seinen Tiefpunkt überwunden. Verglichen mit dem 2. Halbjahr 2022 und dem 1. Halbjahr 2023 steigt die Nachfrage wieder, da der Wunsch Eigentum zu schaffen nach wie vor groß ist.

Auch als Investment sind Wohnimmobilien wieder attraktiver geworden. Die steigenden Mieten und die Aussicht auf höhere Erträge im Zusammenhang mit Wertanpassungen an die Inflation sowie die deutlich rückläufige Leerstandsquote machen Anlegerwohnungen zu einem chancenreichen Investment.

Stärker als vor dem Zinsanstieg und der Konjunkturflaute fokussiert sich die Nachfrage auf eher kostengünstigen Wohnraum. Davon profitieren auch Angebote im Speckgürtel. Für Objekte an Standorten mit guter Verkehrsanbindung an die Bundeshauptstadt herrscht gute Nachfrage, da das Preisargument spürbar an Bedeutung gewonnen hat.

Preisentwicklung

Die Kaufpreisentwicklung ist aufgrund der gestiegenen Finanzierungskosten gedämpft. Davon sind Bestandswohnungen stärker betroffen als der Neubau, da unter anderem ein nachhaltiges Energiekonzept ein immer wichtigeres Kaufentscheidungskriterium ist. Bei Bestandswohnungen werden demnach zunehmend mögliche finanzielle Aufwände, aus künftig erforderlichen Maßnahmen zur Dekarbonisierung, bei der Kaufentscheidung mitberücksichtigt.

Bei Neubauwohnungen gab es unterjährlichleichte Preiszuwächse in Höhe von 1,5 – 2,5 Prozent je nach Lage und Ausstattung.

Die Mieten entwickelten sich deutlich dynamischer als die Kaufpreise. Im Durchschnitt lagen die Zuwächse bei 7,0 bis 8,2 Prozent. Zugleich sinkt die Leerstandsquote deutlich unter den Durschnitt der vergangen 2 Jahre und liegt aktuell bei 1,7 Prozent.

Ausblick

Die Bevölkerungsentwicklung bleibt auf dem langfristigen Wachstumspfad. Die hohe Wanderungsbilanz 2022 und 2023 führte dazu, dass die 2 Millionen Einwohnermarke in Wien rascher erreicht wurde als prognostiziert. Das sorgt für eine deutlich spürbare zusätzliche Nachfrage nach Wohnraum.

Der Leerstand wird bis Jahresende und in den beiden Folgejahren weiter fallen und seine Pufferfunktion für den anhaltend starken Bedarf an Wohnraum nur mehr sehr eingeschränkt erfüllen können. Maßnahmen wie etwa Beschränkungen von Kurzfristvermietungen werden nur geringe Entlastungseffekte bringen.

Ein drastischer Rückgang der Fertigstellungszahlen in den Jahren 2024 und 2025 ist wegen aufgeschobener Projektstarts bereits unvermeidlich. Ohne rasche Gegenmaßnahmen, wie erleichterte Finanzierungsmöglichkeiten, steuerliche Begünstigungen für den Wohnungsbaubau bzw. für Käufer und beschleunigte Widmungs- und Baubewilligungsverfahren, wird der Einbruch noch über diesen Zeitraum hinaus anhalten.

Erweiterungen von Bestandsliegenschaften mit Um-, Zu- bzw. Ausbauten werden in Zukunft einen noch größeren Stellenwert einnehmen.

Die anhaltend hohen Bau- und Finanzierungskosten sowie der große strukturelle Wohnungsbedarf bei zugleich rückläufigem Angebot werden die Eigentumspreise stabil halten. Deutliche Anstiege sind aber erst bei einer Trendwende bei den Leit- und Marktzinsen zu erwarten. Bei den Mieten hingegen ist mit weiteren Preiszuwächsen zu rechnen.