Das aktuelle Marktpotenzial für ambulante Gesundheitsimmobilien in Deutschland beträgt über 30 Milliarden Euro, verteilt auf etwa 3.500 Objekte. Laut dem „Marktreport Ambulante Gesundheitsimmobilien“ des Real-Estate-Investment-Managements (REIM) der Hauck Aufhäuser Lampe Privatbank (HAL) in Zusammenarbeit mit CBRE, wird die Nachfrage durch politische Rahmenbedingungen, demografische Veränderungen, angepasste Nutzeranforderungen und Effizienzsteigerungen im Gesundheitssektor weiter steigen.

„Die Zahl der für institutionelle Investoren investierbaren ambulanten Gesundheitsimmobilien ist in unserem Report eher konservativ angesetzt und dürfte in Wirklichkeit höher ausfallen. Besonders für Investoren, die auch Mischimmobilien suchen, könnte das Angebot sogar größer sein.“—Patrick Brinker, Head of Real Estate Investment Management bei Hauck Aufhäuser Lampe.

Die Nachfrage nach ambulanten Gesundheitsimmobilien zeigt sich auch auf dem Investmentmarkt: 2024 wurden 973 Millionen Euro in Gesundheitsimmobilien investiert, davon entfielen 79 Millionen Euro auf ambulante Objekte. Internationale Investoren nahmen 58 % des Transaktionsvolumens ein. Die Spitzenrendite für ambulante Gesundheitsimmobilien lag Ende 2024 bei 4,7 %. „Für 2025 erwarten wir einen Anstieg des Transaktionsvolumens auf bis zu 200 Millionen Euro“, so Jan Linsin von CBRE.

Die Umwandlung von Bürogebäuden und Kliniken in ambulante Strukturen bietet Potenziale, um das Angebot zu erweitern. Die anstehende Krankenhausreform wird den Trend zur Ambulantisierung weiter vorantreiben, was zu einer höheren Nachfrage nach entsprechenden Gesundheitsimmobilien führt.

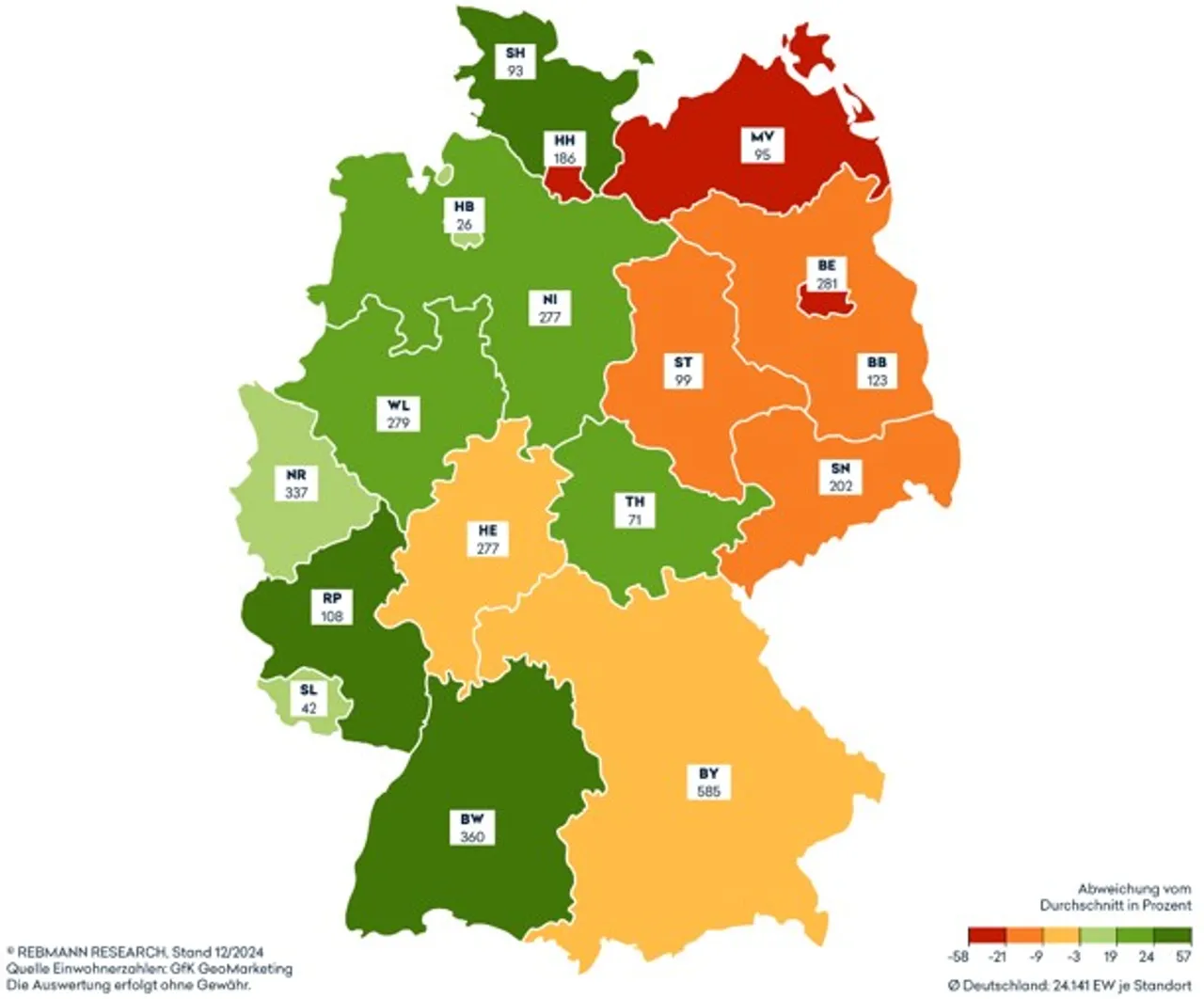

Laut einer Studie von Rebmann Research und Hauck Aufhäuser Lampe gibt es in Deutschland mindestens 3.441 ambulante Gesundheitsimmobilien. Das Marktangebot ist allerdings ungleich verteilt, mit einem klaren Ost-West-Gefälle und einem stärkeren Angebot in Metropolregionen wie Berlin und Hamburg. In ländlichen Regionen besteht dagegen ein größerer Entwicklungsbedarf, der durch den Ausbau ambulanter Versorgungsstrukturen adressiert werden könnte.

Die HAL-Datenbankanalyse von über 150 ambulanten Gesundheitsimmobilien zeigt, dass mehr als zwei Drittel der Objekte eine Mietfläche von 1.500 bis 5.000 Quadratmetern aufweisen. Institutionelle Investoren bevorzugen größere Objekte mit diversifizierten Mietstrukturen. Die durchschnittliche Nettokaltmiete liegt bei rund 13,- €/m², und die durchschnittlichen Kaufpreise entsprechen dem 18,5-Fachen der Jahresnettokaltmiete, was einem Wert von etwa 8,7 Millionen Euro pro Objekt entspricht.

„Der Markt für ambulante Gesundheitsimmobilien ist nachhaltig investierbar und bietet langfristige Perspektiven. Besonders abseits der Top-7-Städte besteht ein großes Potenzial für neue Projekte, da dort die medizinische Versorgung zunehmend auf ambulante Strukturen verlagert wird“, erklärt Patrick Brinker abschließend.