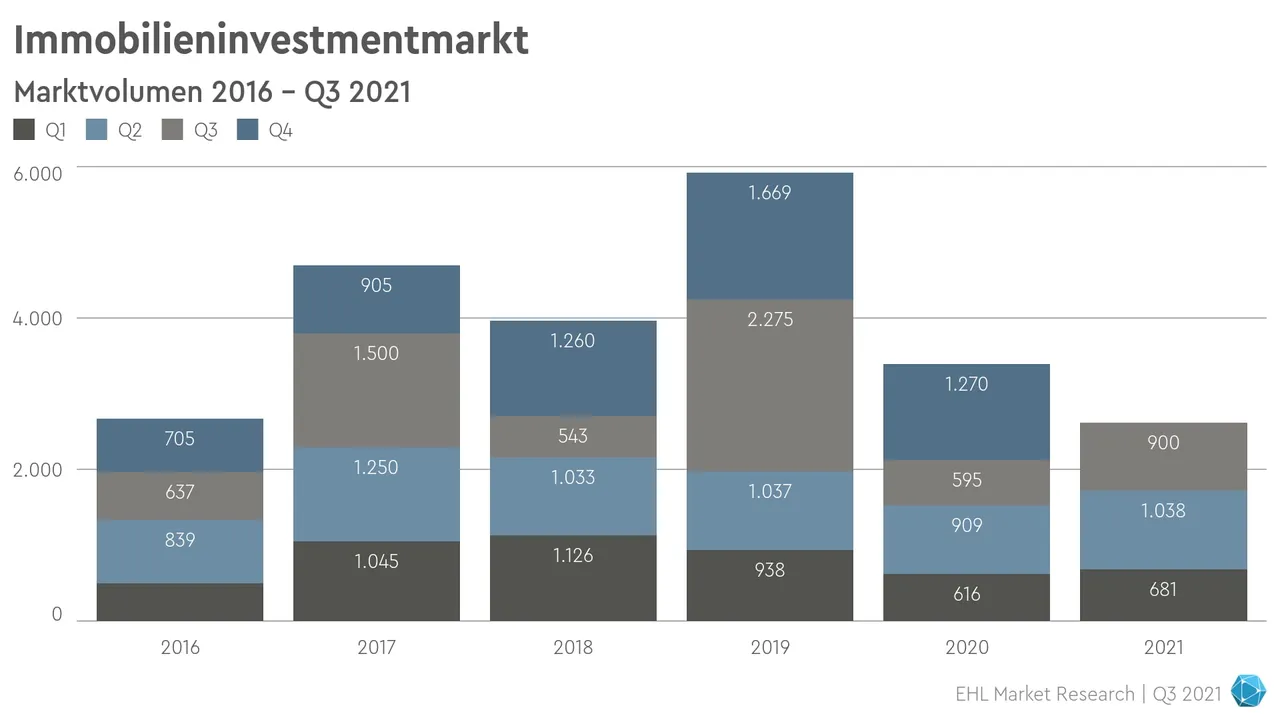

Im 3. Quartal 2021 belief sich das Transaktionsvolumen auf ca. 900 Millionen Euro, was im direkten Vergleich mit dem 3. Quartal des Vorjahres einer Steigerung von 50 Prozent entspricht und das Transaktionsvolumen für das laufende Jahr auf ca. 2,7 Milliarden Euro bringt. Grundsätzlich eine gute Nachricht, da weiterhin großes Interesse an Immobilieninvestments gegeben ist, allerdings kann die Erhöhung der Nachfrage in den derzeit sehr stark nachgefragten Topsegmenten durch das vorherrschende geringe Angebot teilweise nicht mehr ausreichend gedeckt werden, was auf der einen Seite auf das Volumen drückt, gleichzeitig aber die Preise in die Höhe treibt und die Renditen immer weiter unter Druck bringt.

Insbesondere von institutioneller Seite zeigt sich eine weiterhin starke Konzentration auf die als sicher geltenden Segmente Wohnen, Top-Büro, Logistik und Nahversorgung.

Auf Käuferseite waren maßgeblich heimische Investoren (66 %) sowie Investoren aus Deutschland (34 %) vertreten. Investoren außerhalb der DACH-Region fehlten auch im 3. Quartal des Jahres nahezu gänzlich was die Folgen der Pandemie auf das internationale Transaktionsgeschehen sehr deutlich zeigt. Das geringe Engagement der internationalen Investoren ist dabei einerseits den noch bestehenden reisetechnischen Hürden geschuldet, andererseits auch dem Umstand, dass insbesondere Käufer aus dem angelsächsischen Raum tendenziell an weniger sicherheitsorientierten Investments mit höheren Renditen interessiert sind, und diese der sehr stabile österreichische Immobilienmarkt aktuell kaum bietet.

Weitere Details erfahren Sie kommenden Dienstag in den ImmoFakten.