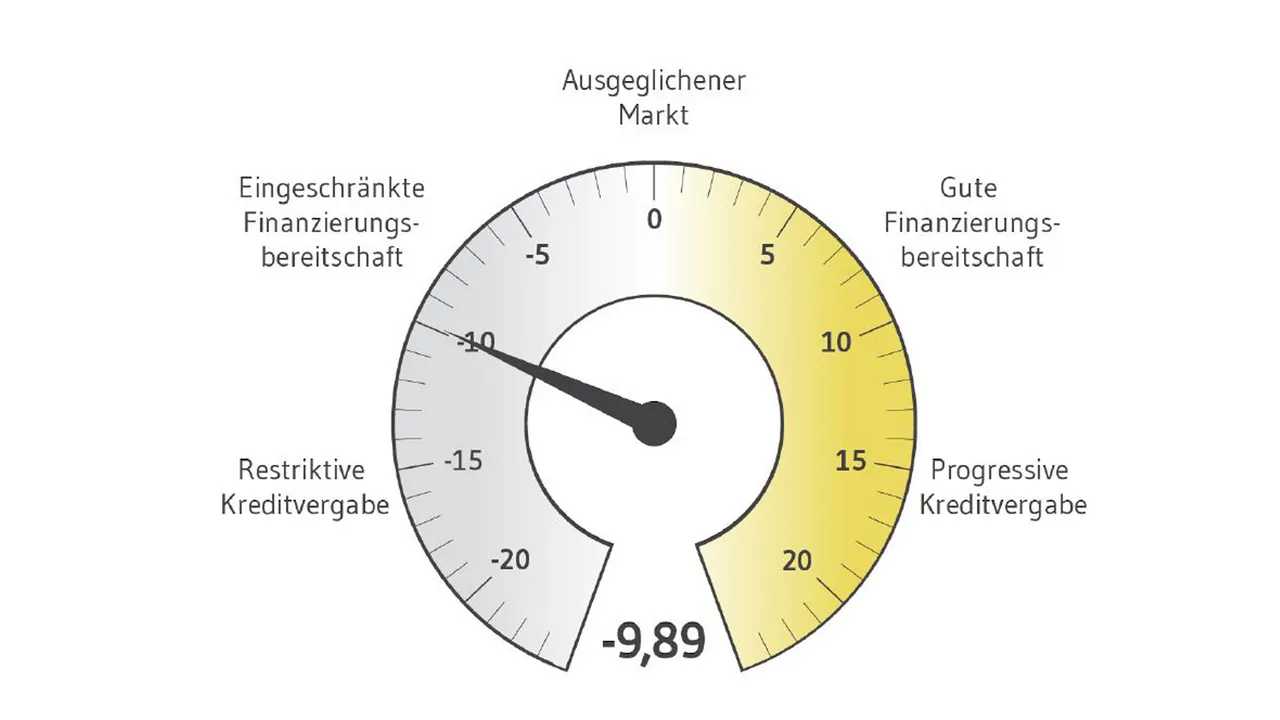

Die Stimmung unter den Immobilienfinanzierern verbessert sich weiter, wie das BF.Quartalsbarometer für das vierte Quartal 2024 zeigt. Der Sentimentindex steigt zum fünften Mal in Folge an. Der Wert kletterte um 3,9 Zähler von -13,79 im Q3 auf aktuell -9,89. Zum Vergleich: Seinen Tiefpunkt erreichte der Index im Q3 2023 mit einem Wert von -20,22, der bisherige Höchstwert lag bei +8,11 in Q1 2015.

Ein Grund für die Verbesserung ist die Einschätzung des Neugeschäfts. Insgesamt stufen 38,9 Prozent des Panels das Neugeschäft als unverändert oder neuerdings ansteigend ein. Das sind deutlich mehr als im Vorquartal (+17,7Prozentpunkte). Gleichzeitig sehen nur noch 19,4 Prozent ein abnehmendes Neugeschäft im Vergleich zu 36,3 Prozent im Q3 2024.

Ein weiterer Grund für die Verbesserung ist die allgemeine Einschätzung der Finanzierungsbedingungen. Hier ging der Anteil der Teilnehmer, die diese als negativ einschätzen deutlich zurück – von 72,7 Prozent auf 38,9 Prozent.Zudem gibt es wieder einen kleinen Teil der Befragten (8,3 Prozent), die die Bedingungen als besser bzw. progressiver einstufen. Diese Wert hatte über mehrere Quartale bei Null gelegen.

„Das bessere Sentiment nehmen wir auch am Markt wahr. Bis zur Expo Real Anfang Oktober war die Stimmung noch verhalten, seitdem hat sie sich aber wahrnehmbar gebessert. Dies schlägt sich auch in mehr Finanzierungstransaktionen nieder. Ich erwarte eine weitere Verbesserung im neuen Jahr.“—Francesco Fedele, CEO BF.direkt AG

„Es darf nicht vergessen werden, dass wir uns immer noch in einem schwierigen Umfeld befinden und der Indexwert daher noch deutlich unterhalb der Nulllinie liegt. Zudem sind wesentliche externe Makrorisiken nach wie vor vorhanden – wie beispielsweise der Ukrainekrieg oder die Wirtschafts- und Wachstumsschwäche der Bundesrepublik. Ein weiteres Thema, das die Banken derzeit beschäftigt, ist die Vorbereitung auf die nächste Stufe der neuen Eigenkapitalvorgaben – auch bekannt als Basel III. Diese Regeln müssen ab 1.1.2025 umgesetzt werden. Ich interpretiere den Anstieg der Margen im aktuellen Quartal auch dahingehend. Die Banken bereiten sich vor und bauen Kapitalpuffer auf.“—Steffen Sebastian, Inhaber des Lehrstuhls für Immobilienfinanzierung an der IREBS und wissenschaftlicher Berater des BF.Quartalsbarometers

Insgesamt stiegen die Margen im Durchschnitt um ca. zehn Prozent. Bei der Bestandsfinanzierung kletterten sie um 239,5 Basispunkte (+22,3 Basispunkte), bei der Developmentfinanzierung um 25 Basispunkte auf 337 Basispunkte. Loan-to-Values (LTVs) und Loan-to-Costs (LTCs) bewegten sich im vierten Quartal im Durchschnitt leicht nach oben. Der LTV bei Bestandsfinanzierungen stieg um 2,0 Prozentpunkte auf 60 Prozent, der LTC bei Projektentwicklungen um 1,4 Prozentpunkte auf 68,7 Prozent. „Auch dies deutet auf eine leichte Entspannung hin. Die Banken gehen etwas weiter. Allerdings darf man nicht vergessen, dass auch eine Wertkorrektur automatisch zu einem steigenden LTV führt. Das kann hier auch eine Rolle spielen“, kommentiert Fedele.

Zur Methodik

Das BF.Quartalsbarometer wird im Auftrag der BF.direkt AG, Spezialist für Projektfinanzierung, durch das Analyseunternehmen bulwiengesa AG erarbeitet. Der Index gibt die Stimmung und das Geschäftsklima der Immobilienfinanzierer in Deutschland umfassend wieder.

Zur Ermittlung des BF.Quartalsbarometers werden vierteljährlich ca. 110 Experten befragt, die alle direkt mit der Vergabe von Krediten an Immobilienunternehmen betraut sind. Das Panel besteht aus Vertretern unterschiedlicher Banken und anderer Finanzierer. Der Wert des BF.Quartalsbarometers setzt sich aus verschiedenen Bestandteilen des Fragebogens zusammen: aus der Einschätzung zur Veränderung der Finanzierungsbedingungen, der Entwicklung des Neugeschäfts, der Höhe der gewährten Kredittranchen, der Risikobereitschaft der Finanzierer nach Assetklassen, der Höhe der LTV-/LTC-Werte, der Entwicklung der Margen, der Bedeutung alternativer Finanzierungsmöglichkeiten und der Entwicklung der Liquiditätskosten.