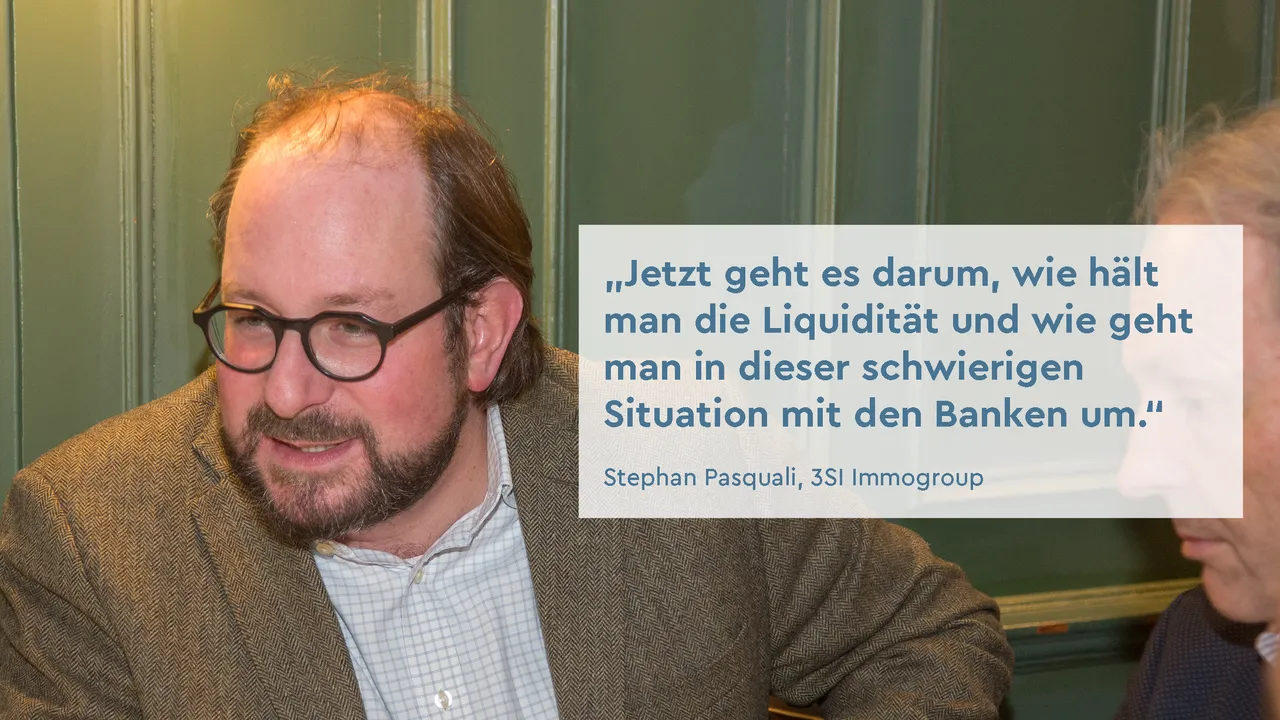

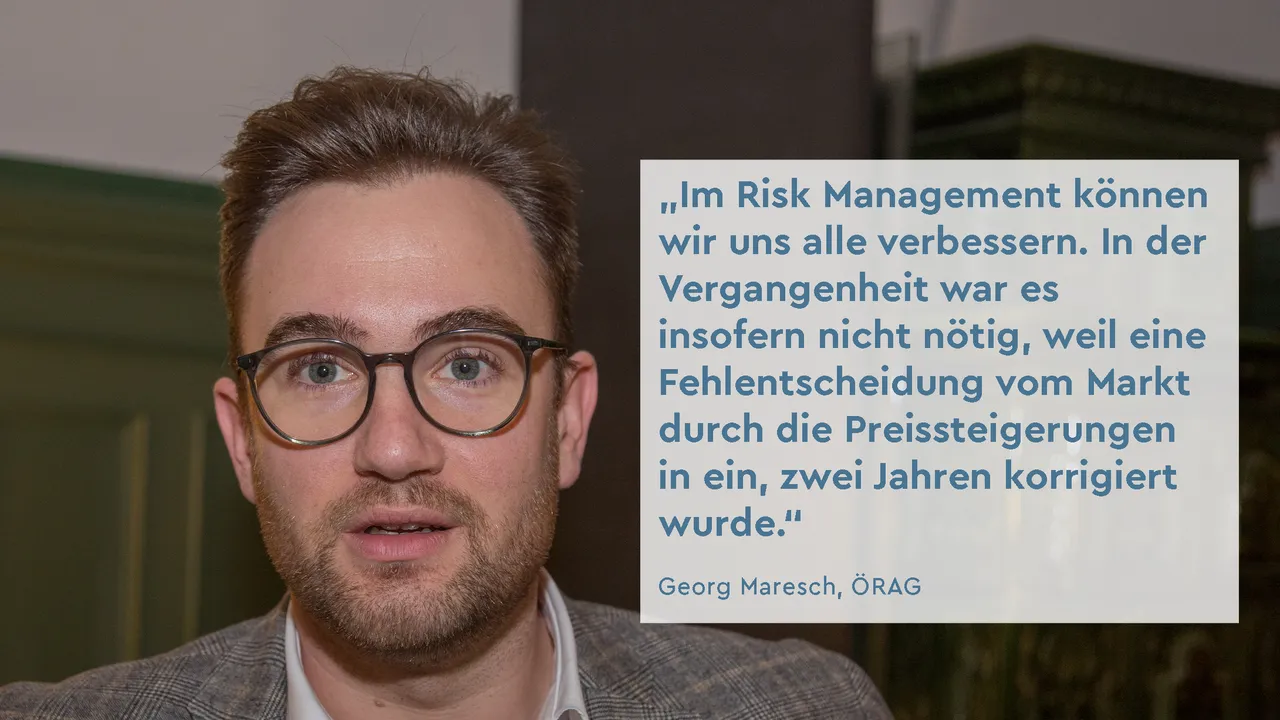

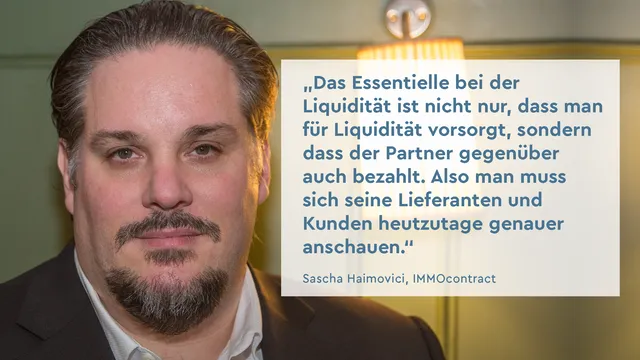

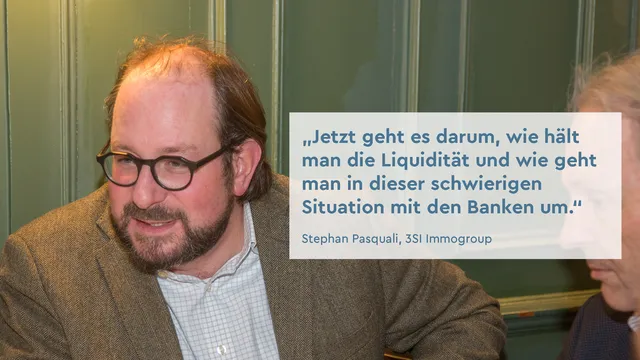

Natürlich wissen wir alle, dass ohne ausreichende liquide Mittel in einem Unternehmen "nichts läuft“. Wurde das Thema in den vergangenen Jahren stiefmütterlich behandelt?

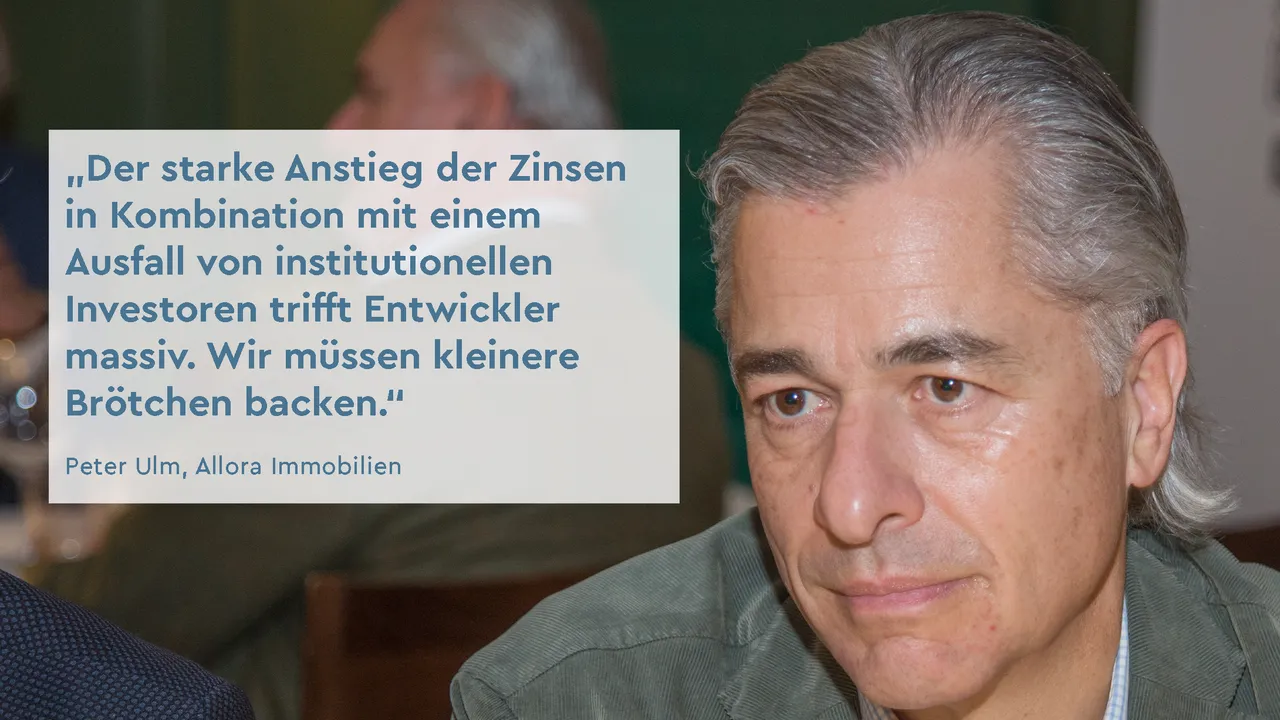

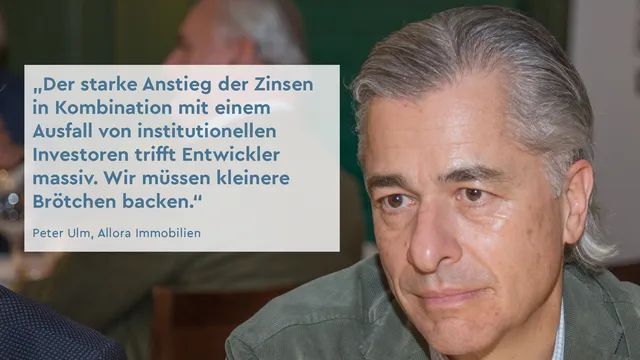

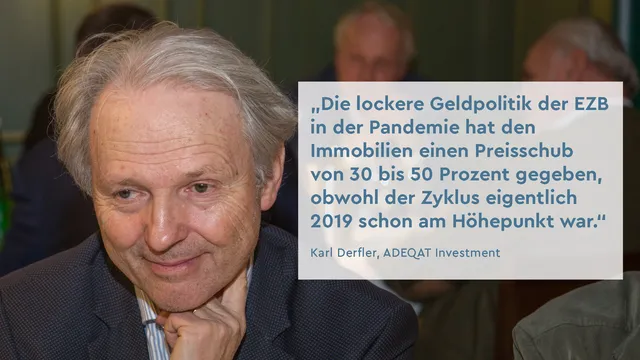

Nach Jahren des Wachstums steht die Branche vor enormen Herausforderungen. Baukosten steigen, der Ukrainekrieg sorgt für Unsicherheiten, und strengere Klimaschutzauflagen erhöhen den Druck auf Unternehmen. Gleichzeitig führt eine instabile Förderkulisse zu zusätzlichen Risiken.

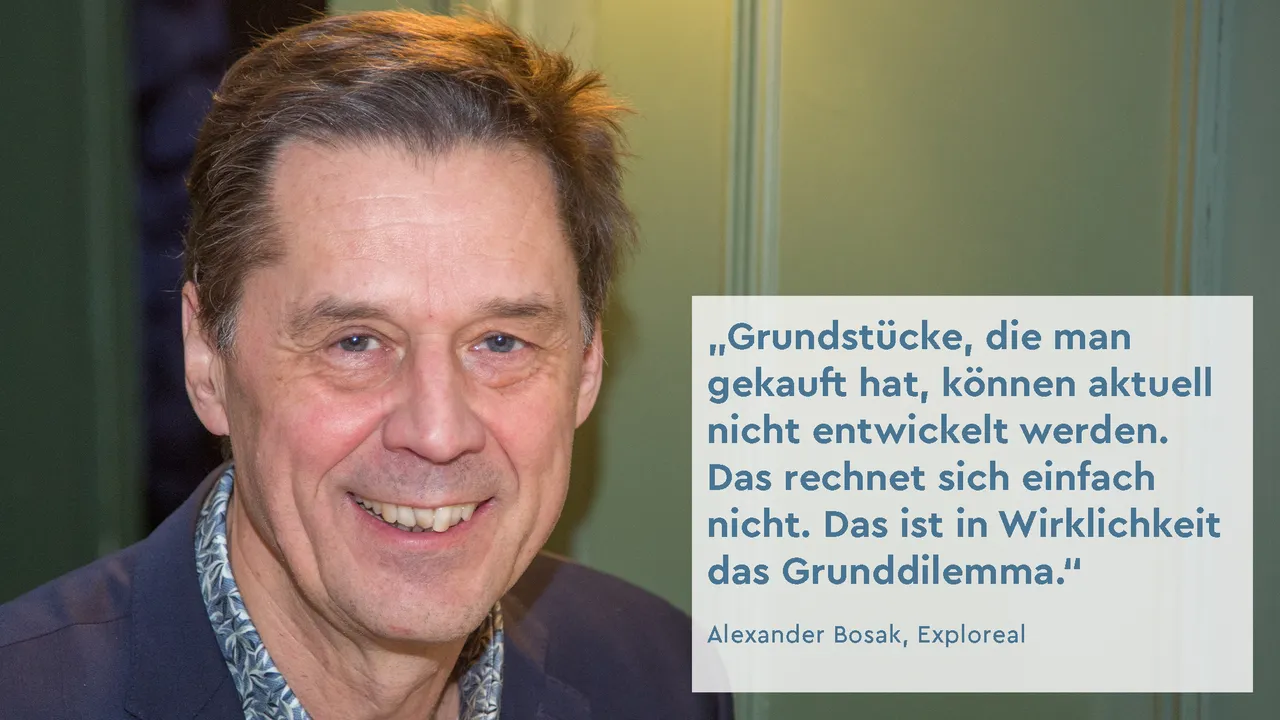

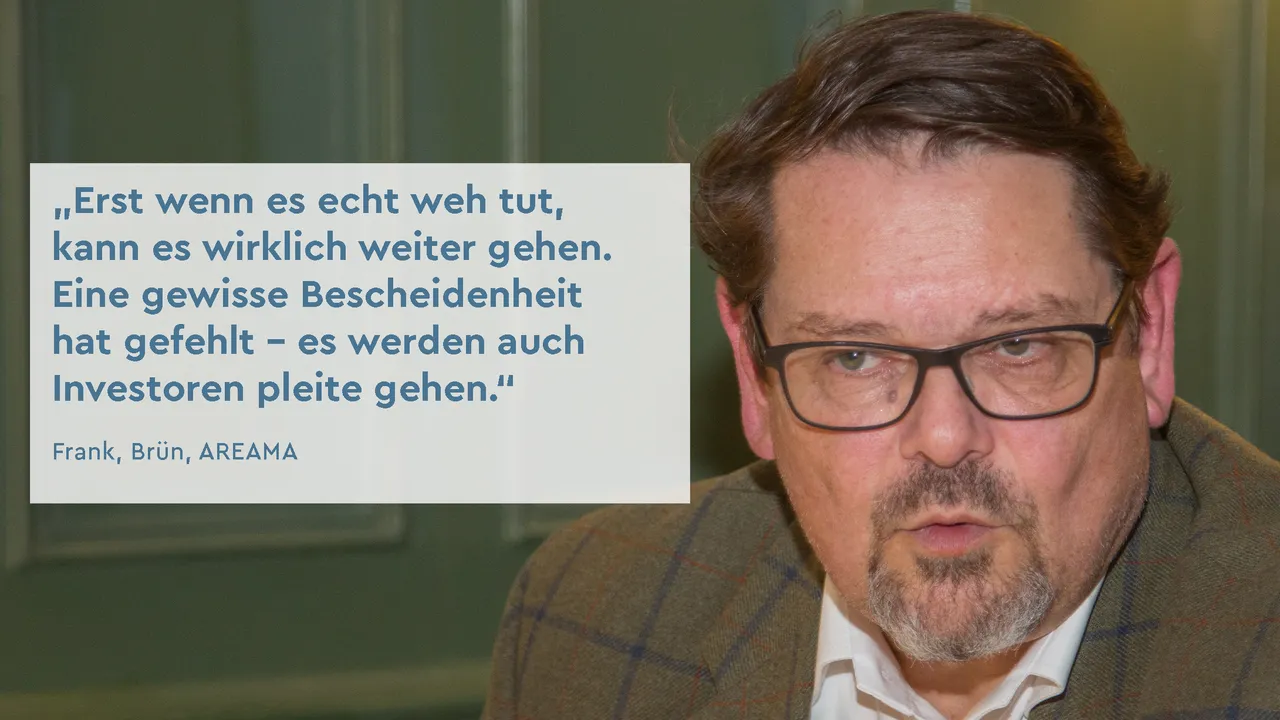

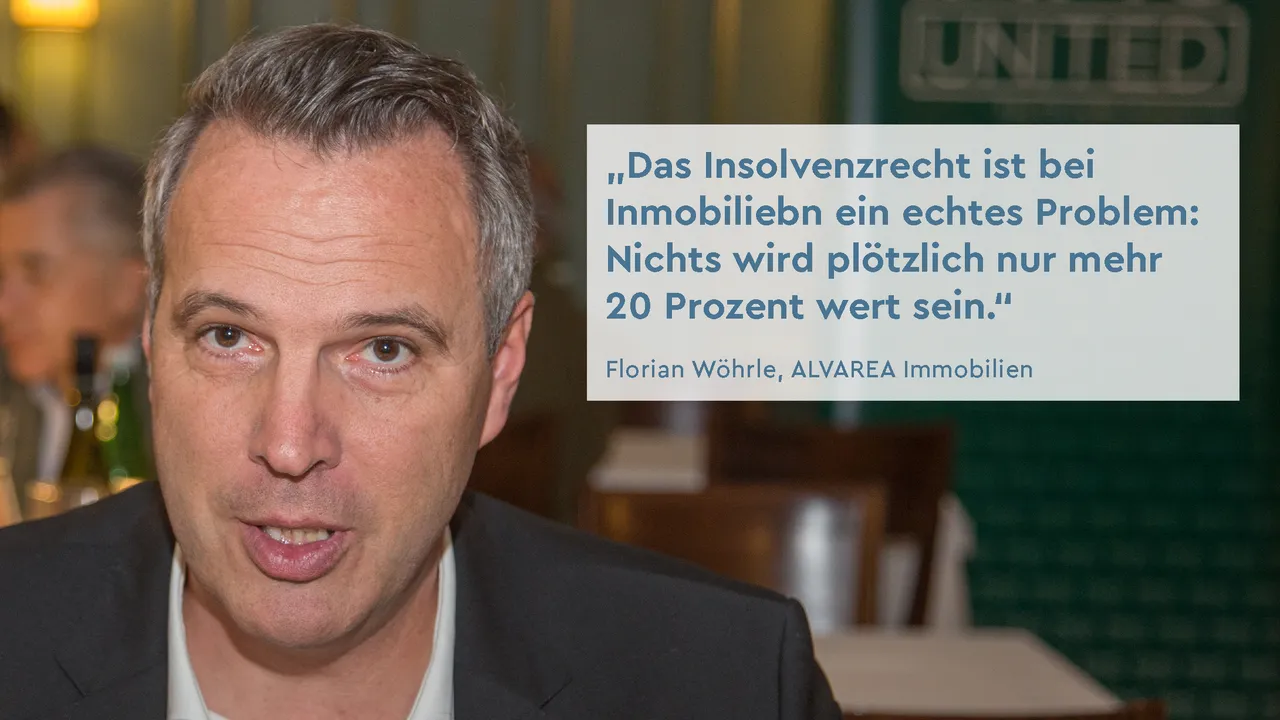

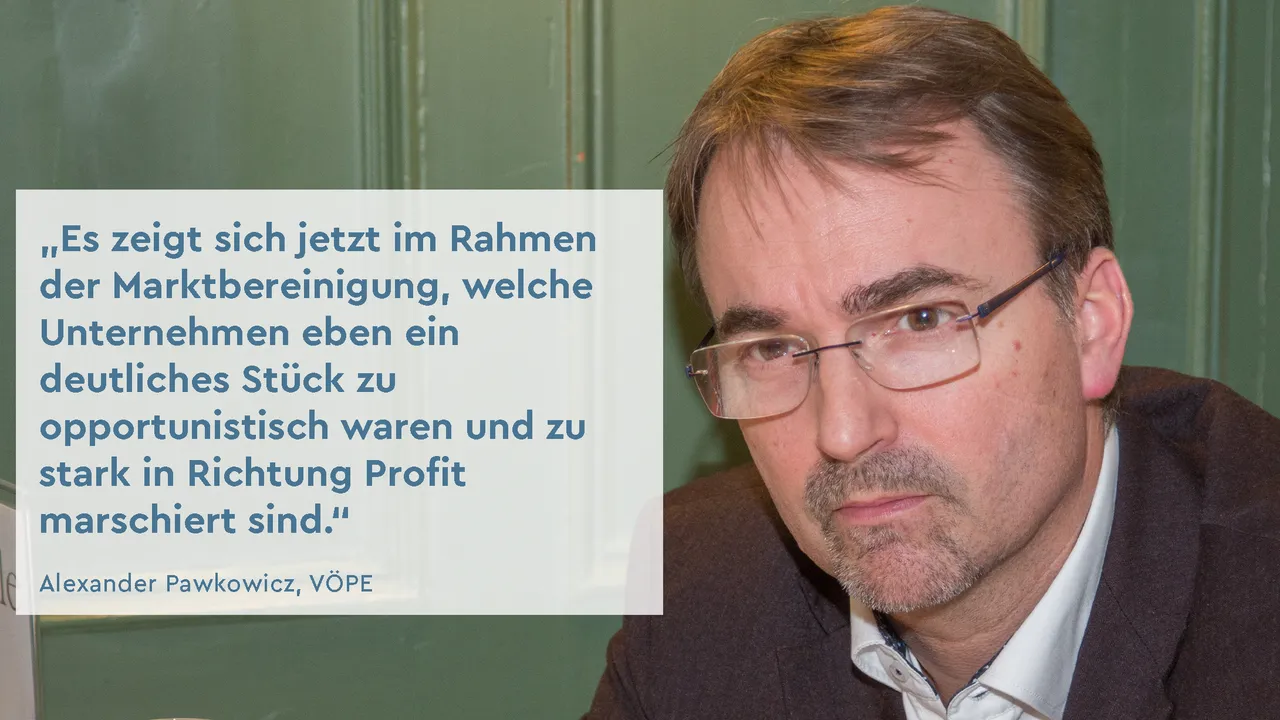

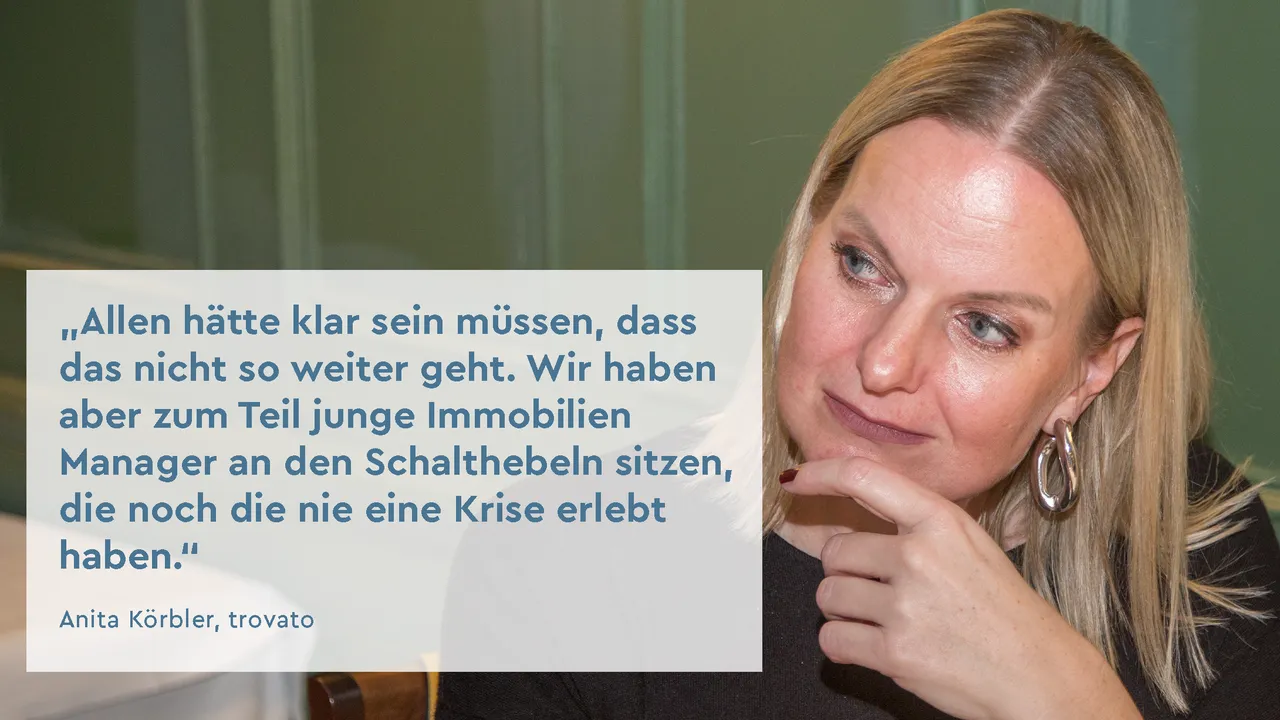

Viele Projekte wurden mit zu optimistischen Erlöserwartungen und aggressiven Finanzierungsmodellen geplant, was jetzt deutliche Spuren hinterlässt. Der notwendige Anpassungsprozess ist schmerzhaft, aber unvermeidlich. Die Insolvenzwelle im Immobiliensektor ist noch nicht überwunden.

Will we survive 25? We will survive 25!

Haben die Immobilienunternehmen, das Thema Liqudität in den vergangenen Boom-Jahren vernachlässigt? Wie muss sich das Finanzrisikomanagement im Real Estate-Sektor verändern?

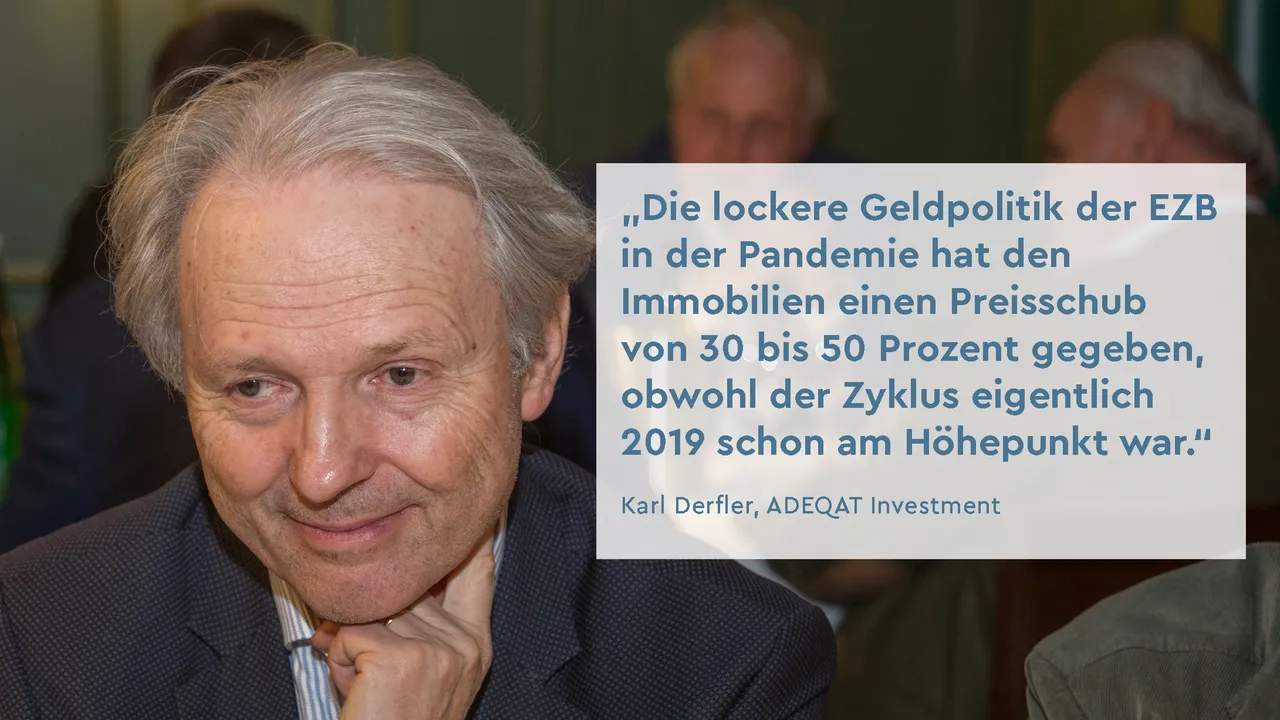

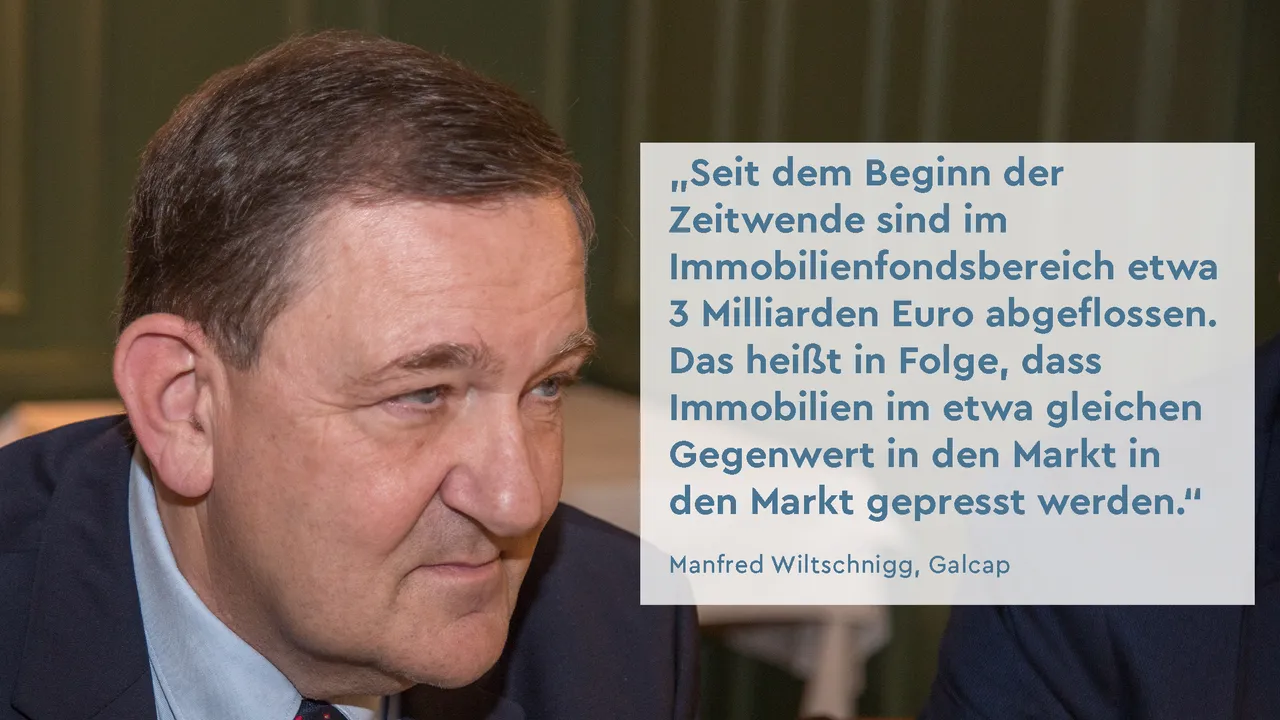

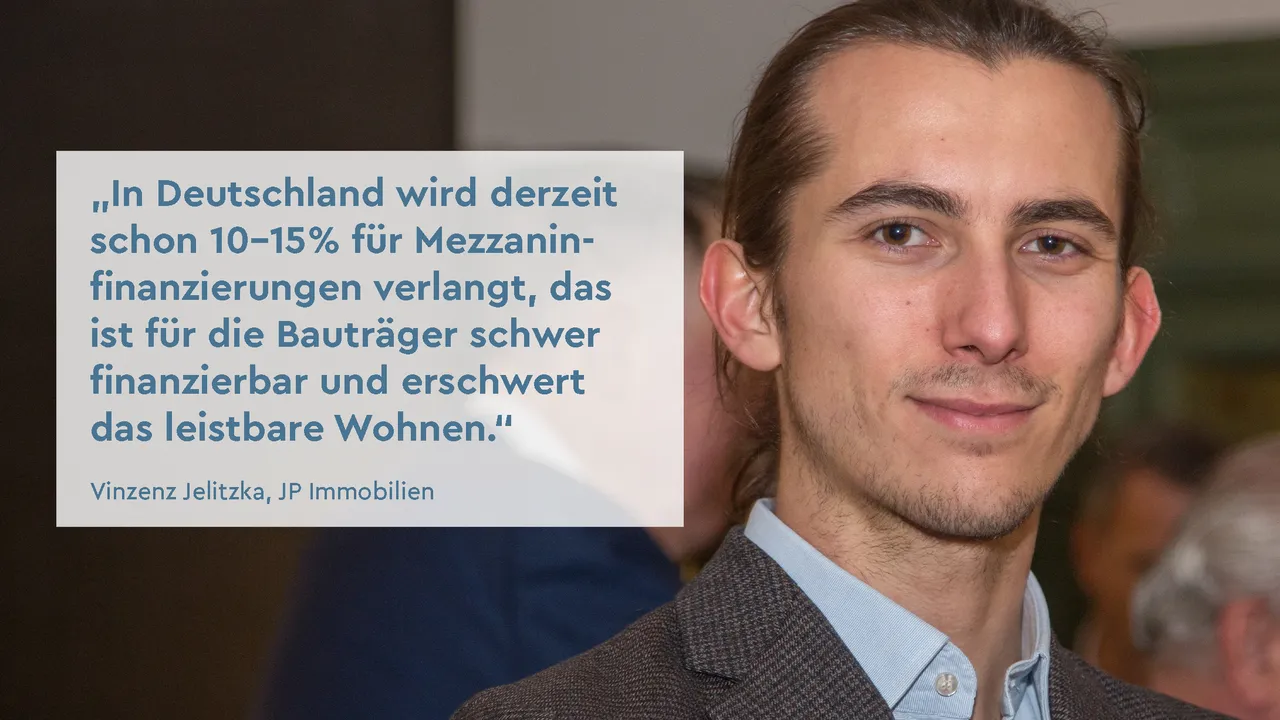

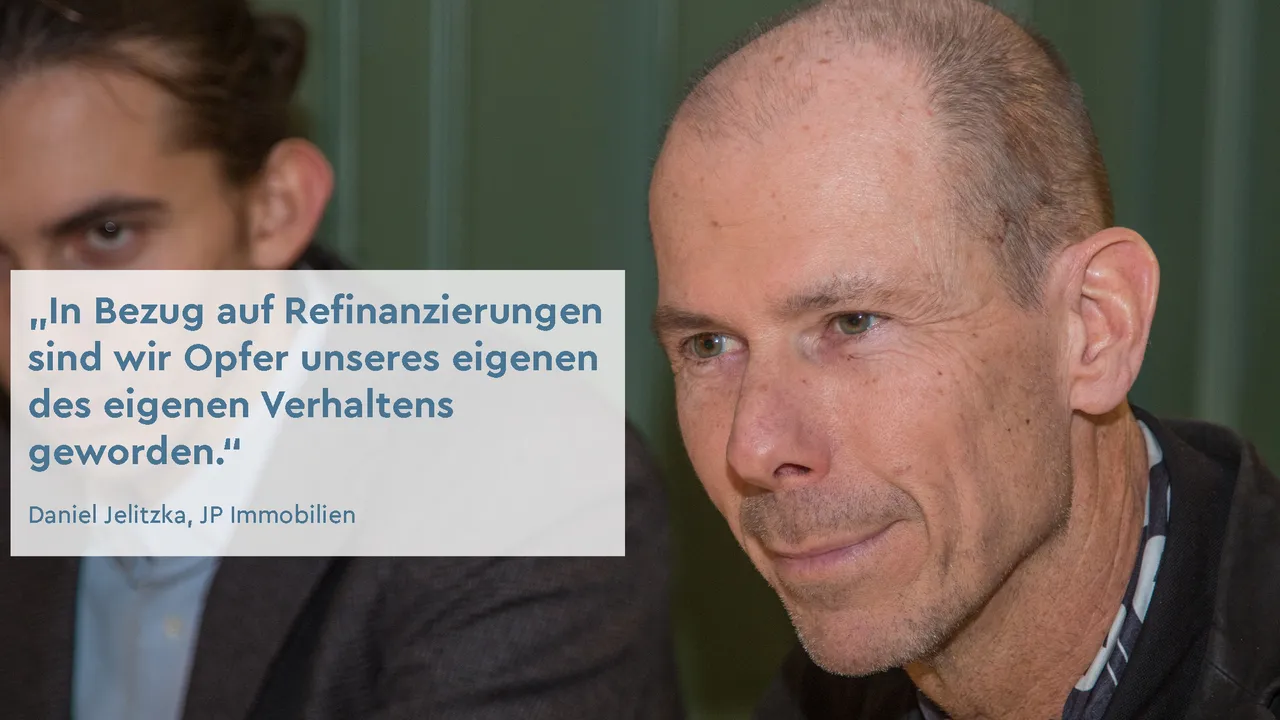

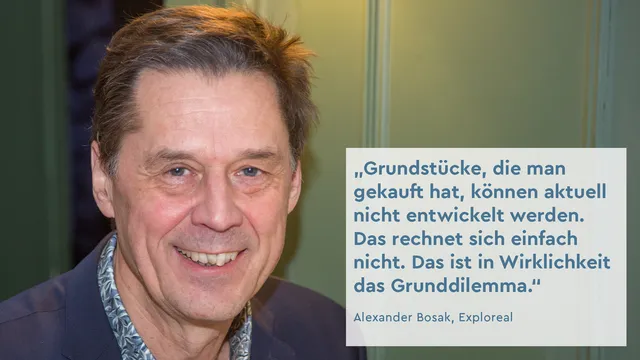

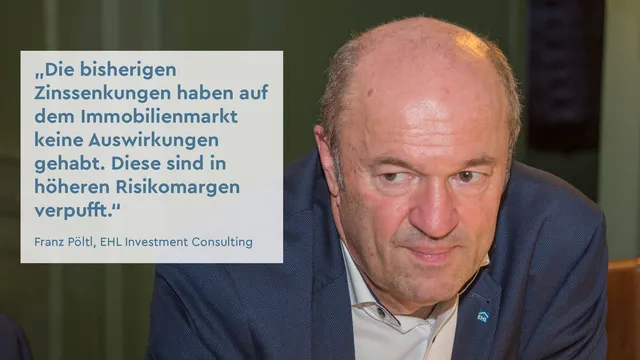

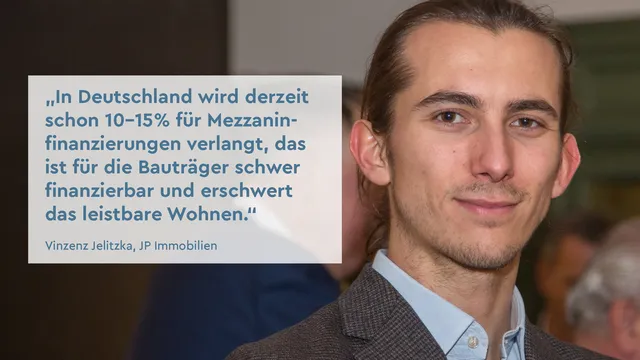

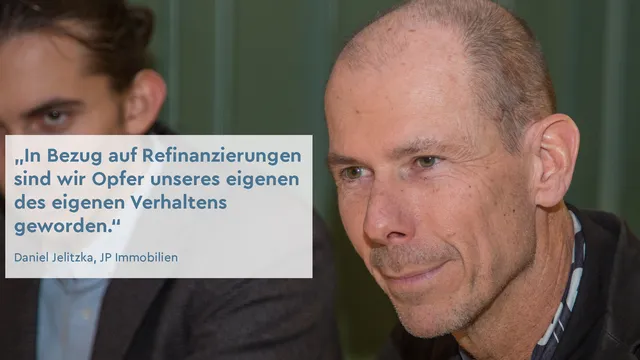

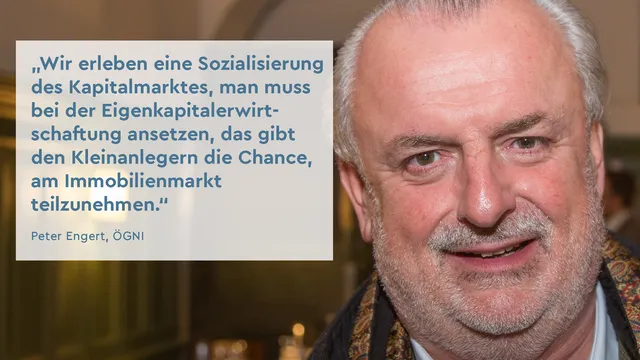

Bedeutet die Aufhebung der KIM-Verordnung und das Sinken der Zinsen mehr Verkäufe und damit mehr Liquidität? Die steigende Zahl an Insolvenzen in der Branche lässt die Banken immer vorsichtiger werden. Wie stehen die Chancen für Refinanzierungen? Unter welchen Bedingungen sind die Banken bereit Prolongationen zuzustimmen. Welche Lehren können/müssen aus der Liquiditätskrise gezogen werden? Wie stark wird Basel IV mit den neuen Eigenkapitalvorschriften (Capital Requirements Regulation) auf das Immobiliengeschäft durchschlagen?