Das Geldvermögen privater Haushalte hat infolge der hohen Inflation real deutlich an Wert verloren. Gleichzeitig schränkte der gestiegene Konsum das Potenzial für finanzielle Investitionen ein, und es wurde 2022 um rund ein Fünftel weniger veranlagt als im Jahr zuvor. Gekauft wurden vor allem Wertpapiere, während Einlagen in geringerem Maß aufgebaut wurden als zuletzt. Täglich fällige wurden in gebundene Einlagen umgeschichtet.

„Erfolgreiches Sparen und Veranlagen war für private Haushalte selten so herausfordernd wie im aktuellen, von finanziellen Belastungen und geopolitischen Unsicherheiten geprägten Wirtschaftsumfeld“, so Oesterreichischen Nationalbank Vize-Gouverneur Gottfried Haber vor Journalisten in Wien.

Sparquote nähert sich mit 9,2 Prozent dem Vor-Krisen-Niveau an

Negative reale Renditen, hohe Energie- und Lebensmittelpreise sowie das noch aus der Pandemie nachwirkende Konsumbedürfnis schmälerten die Möglichkeiten für finanzielle Veranlagungen erheblich. Die pandemiebedingt zuletzt sehr hohe Sparquote hat sich im Jahr 2022 mit 9,2 Prozent dem Vor-Krisen-Niveau wieder angenähert.

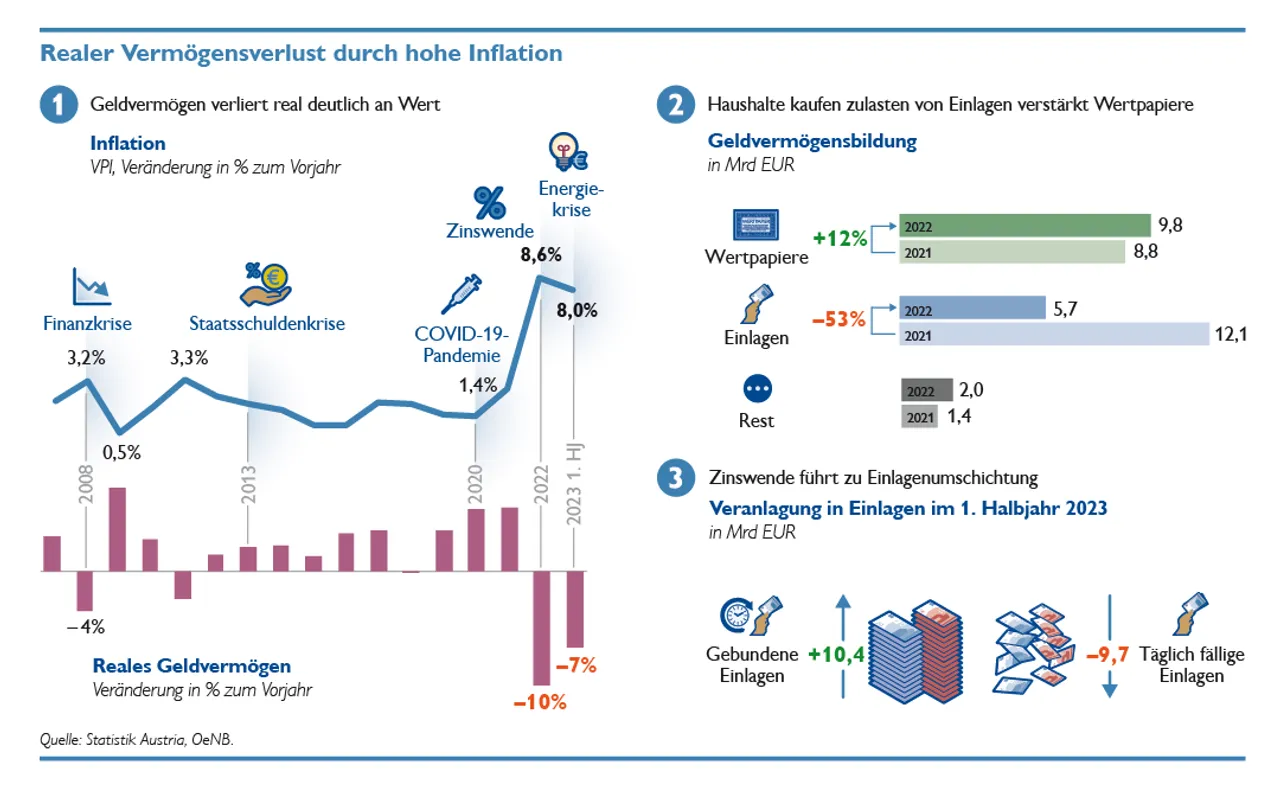

„Hohe Inflation und eingeschränktes Renditepotenzial von Sparprodukten sorgten jüngst für einen realen Vermögensverlust privater Haushalte“, erklärte Johannes Turner, Direktor der Hauptabteilung Statistik in der OeNB. Nachdem das nominelle Finanzvermögen im Jahr 2022 auf 822 Milliarden Euro gesunken war (2021: 844 Milliarden Euro), stieg es im ersten Halbjahr 2023 auf 838 Milliarden Euro wieder etwas an. Bei realer Betrachtung – also unter Berücksichtigung der Inflation – ergab sich 2022 jedoch ein Minus von 10 Prozent. Im ersten Halbjahr 2023 erreichte der reale Wertverlust 7 Prozent.

Trend zu festverzinslichen Wertpapierkäufen

Mit 17,5 Milliarden Euro veranlagten österreichische Haushalte deutlich weniger in Finanzinvestitionen als noch 2021 (22,3 Milliarden Euro) oder 2020 (27,4 Milliarden Euro). Der seit rund zwei Jahren bemerkbare Trend zu verstärkten Wertpapierkäufen setzte sich 2022 bzw. im ersten Halbjahr 2023 mit Investitionen von 9,8 Milliarden Euro (+12 % gegenüber 2021) bzw. 7,2 Milliarden Euro fort. Gefragt waren vor allem verzinsliche Wertpapiere, die in den vergangenen vier Quartalen (bis einschließlich Q2/23) um insgesamt 6,25 Milliarden Euro gekauft wurden, wobei inländische Titel – und hier vor allen Bankenanleihen – dominierten. Ende Juni 2023 besaßen private Haushalte Wertpapiere im Ausmaß von 157 Milliarden Euro. Damit erreichte der Anteil am Gesamtvermögen bereits 19 Prozent.

Im Gegensatz dazu hat sich der Einlagenaufbau im Jahr 2022 mit 5,7 Milliarden Euro etwa halbiert (2021: 12,1 Milliarden Euro). „Private Haushalte reagierten auf die Zinswende mit einer deutlichen Umschichtung von täglich fälligen Einlagen in Richtung gebundener Veranlagungsformen“, erläuterte Vize-Gouverneur Haber. Letztere wurden im ersten Halbjahr 2023 im Ausmaß von 10,4 Milliarden Euro aufgebaut, während täglich fällige Einlagen um 9,7 Milliarden Euro reduziert wurden. Im Bestand machen Einlagen mit 37 Prozent (Q2/23: 309 Milliarden Euro) zwar nach wie vor den größten Anteil aus, verloren aber in der Geldvermögensbildung in den letzten Jahren an Bedeutung.

Leicht rückläufig zeigen sich derzeit die Verpflichtungen der österreichischen Haushalte, die sich im Juni 2023 auf rund 220 Millirden Euro beliefen (Ende 2022: 222 Milliarden Euro). Unattraktivere Finanzierungskonditionen ließen vor allem das Interesse an Immobilienkrediten zuletzt spürbar nachlassen.