Die Luft aus dem Thema Inflation ist raus und auch der Lohndruck schwächt sich ab. Die Inflationsrate fiel laut Schnellschätzung von Eurostat im September 2024 erstmals seit dem Inflationshoch in 2022 wieder unter die wichtige Zielgröße der EZB von 2 %. Ein schnellerer und stärkerer Rückgang der Leitzinsen ist inzwischen Konsens unter Marktteilnehmern. Die Zinssätze für variabel verzinsliche Wohnbaukredite, basierend auf dem 3-Monats-Euribor, könnten daher bis Juni 2026 auf 3,50 % bis 3,75 % fallen, sofern das Inflationsziel der EZB von 2 % nachhaltig erreicht wird.

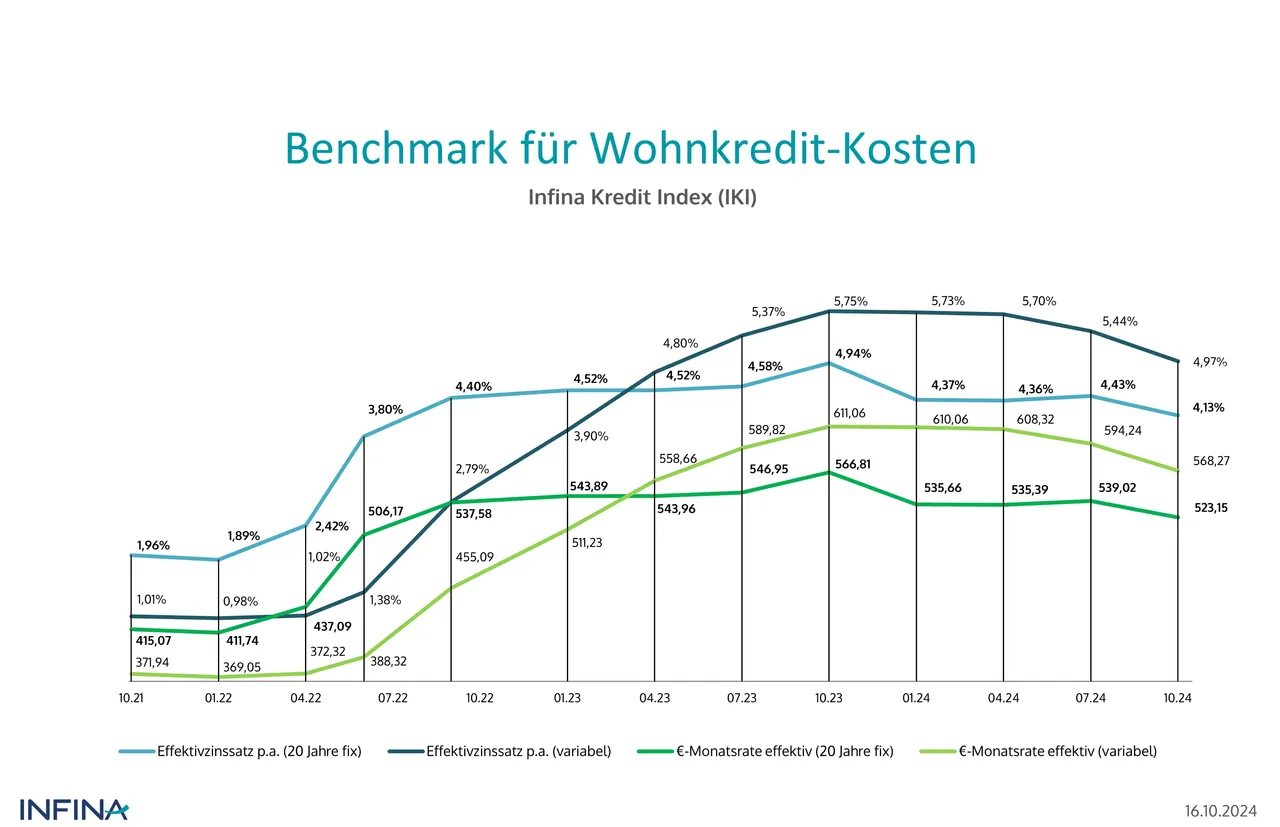

Zinsvorteil langjähriger Fixzinsbindungen bereits um ein Drittel geschrumpft

Im Gegensatz dazu ist längerfristig mit einem leichten Anstieg der Zinsen für langjährige Fixzinsbindungen zu rechnen, da diese normalerweise über den Zinsen für variabel verzinste Kredite liegen. Für Kreditnehmer bedeutet dies, dass für eine Absicherung gegen steigende Zinsen für einen Zeitraum von 30 Jahren kein höherer Zinssatz bezahlt werden muss als beispielsweise für eine drei- oder fünfjährige Absicherung.

Stabilisierung des Wohnimmobilienmarkts in Sicht

Laut Eurostat stiegen die Hauspreise im Euroraum im zweiten Quartal 2024 auf Jahresbasis um 1,3 %, nach einem Rückgang von 0,3 % im ersten Quartal. Österreich verzeichnete gegenüber dem Vorquartal im zweiten Quartal 2024 sogar ein Plus von 2,5 %. Weiter rückläufige Leitzinsen, hohe Tariflohnerhöhungen und die Förderoffensive im Rahmen des Wohn- und Baupakets dürften das Rückschlagpotenzial der Immobilienpreise am heimischen Markt für Bestandsobjekte begrenzen.