Arnold Immobilien präsentiert erstmals eine detaillierte Marktanalyse des Wiener Altbau-Zinshausmarktes. Die Ergebnisse verdeutlichen, dass der Markt aktuell von massiven Disparitäten sowohl in qualitativer als auch geografischer Hinsicht geprägt ist. „Die Transaktionsvolumina von bereits entwickelten Zinshäusern liegen aufgrund attraktiver Preisniveaus und steigender Mieteinnahmen wieder deutlich über dem Vorjahr. Eine ähnlich positive Entwicklung verzeichnen die inneren Bezirke. Weiterhin schwach performen hingegen Zinshäuser mit Sanierungs- und Ausbaupotenzial sowie generell durchschnittliche Lagen“, bringt Markus Arnold, CEO und Eigentümer von Arnold Immobilien, die Ergebnisse auf den Punkt. Die Zinshausanalyse umfasst das erste Tertial 2024 (Jänner – April) und wird, um die aktuelle Marktlage zeitnah abzubilden, dreimal jährlich erscheinen.

Investmentvolumen Zinshaus im ersten Jahresdrittel weiter rückläufig

2024 wurden in Wien in den ersten vier Monaten 52 Transaktionen von Altbau-Zinshäusern bzw. Zinshausanteilen (≥ 25 %) mit einem Gesamtvolumen von rund EUR 307 Mio. registriert. „Somit war das Transaktionsvolumen im Vergleich zum Vorjahreszeitraum mit – 8 % weiter rückläufig“, erklärt Martin Ofner, Leiter der Marktanalyse bei Arnold Immobilien.

Transaktionsmarkt für entwickelte Zinshäuser wieder im Plus

Im Jahr 2022 entfielen 65 % der Transaktionen auf Zinshäuser mit Entwicklungspotenzial – 2024 machten diese nur noch 30 % des Transaktionsvolumens aus, was im Vergleich zum entsprechenden Vorjahreszeitraum einen Rückgang des Investmentvolumens von 50 % bedeutet. Die aktuelle Zurückhaltung von Zinshausentwicklern beim Ankauf von neuen Projekten wurde ausgelöst durch die restriktivere Kreditvergabe in Kombination mit gestiegenen Finanzierungskosten sowie dem deutlichen Rückgang bei der Anzahl der Eigentumswohnungstransaktionen. Die genannten Faktoren brachten das klassische Geschäftsmodell von Zinshausentwicklern in den vergangenen zwei Jahren zunehmend unter Druck.

Insgesamt deutlich stabiler zeigte sich die Transaktionsaktivität bei bereits entwickelten Altbau-Zinshäusern, die im ersten Jahresdrittel 2024 rund 70 % des Transaktionsvolumens ausmachten. Aufgrund der Transaktionen von einigen gewerblich genutzten Zinshäusern in Wiener Bestlagen, lag das Volumen von bereits entwickelten Zinshäusern bereits 51 % über demselben Zeitraum des Jahres 2023 sowie 43 % gegenüber 2022. Positiv fällt auch das Transaktionsvolumen von entwickelten Zinshäusern mit Hauptnutzungsart Wohnen aus – im Zeitraum Jänner bis April 2024 wird im Vergleich zum Vorjahr ein Plus von 15 % verzeichnet.

Innere Bezirke legen um 50 % gegenüber dem Vorjahreszeitraum zu

Während das Transaktionsvolumen in den gürtelnahen Zinshauslagen (Bez. 12,14 - 17, 20) und den Flächenbezirken (10 - 11, 21 - 23) im ersten Jahresdrittel mit - 46 % bzw. - 64 % im Vergleich zum Vorjahreszeitraum nochmals signifikant zurückging, zeigen die aktuellen Daten für die inneren Bezirke eine deutlich gesteigerte Marktdynamik: Hier stieg das Investmentvolumen von Jänner bis April 2024 auf rund EUR 149 Mio., was einer Steigerung von 50 % zu 2023 entspricht.

Zinshaus Kaufpreise in Wien weiter rückläufig

Der langjährige Vergleich des AI-Kaufpreisindex veranschaulicht den Preisrückgang bei Wiener Zinshäusern seit 2022. Dabei zeigten sich die „inneren und gehobenen Wohnbezirke“ (2 - 9, 13, 18, 19) 2024 mit 107 Punkten (H1 2018=100) etwas preisstabiler als die „aufstrebenden Wohnbezirke und Flächenbezirke“ (Bez. 10 - 12, 14 -17, 20 - 23) mit 98 Punkten. Grundsätzlich liegen Wiener Zinshäuser damit aktuell etwa auf dem Preisniveau von 2018.

Gebremste Rückgänge der Median Preise in den bevorzugten Wohnlagen in 2024

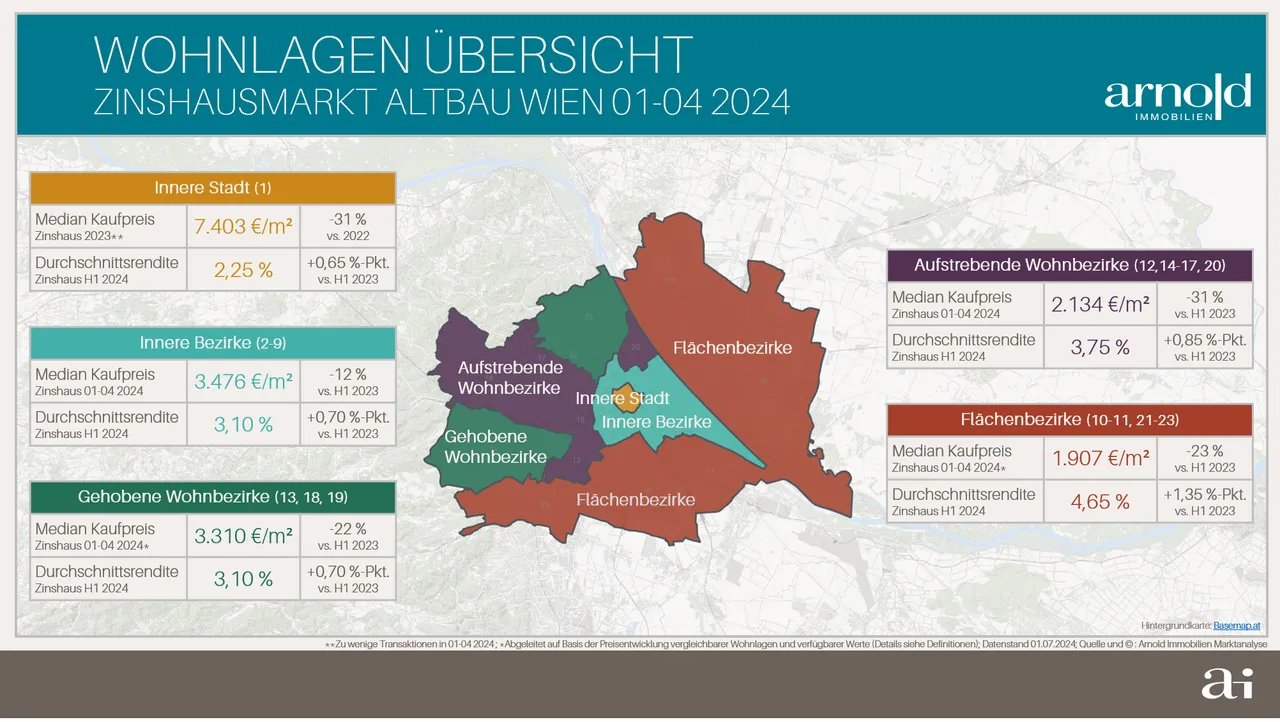

In den inneren Bezirken Wiens lag der Median Kaufpreis von Altbau-Zinshäusern mit der Hauptnutzungsart Wohnen im ersten Jahresdrittel bei 3476 EUR/m² Nutzfläche. Die Bandbreite zwischen Zinshäusern mit Sanierungs- und Entwicklungspotenzial mit einem hohen Anteil an Altmietverträgen (25. Perzentil: 2790 EUR/m²) und entwickelten Zinshäusern mit guter Ertragsstruktur (75. Perzentil: 4349 EUR/m²) deutet allerdings auf eine weiterhin heraufordernde Preisfindung hin. Der Vergleich der aktuellen Median Preise zum H1 2023 zeigt in den inneren Bezirken mit -12 % einen merklich geringeren Rückgang des Preisniveaus als im Vorjahr (H1 2022 vs. H1 2023: -28 %).

Weiterhin deutliche Preisrückgänge in gürtelnahen Zinshauslagen und Flächenbezirken

Die Median Kaufpreise in den aufstrebenden Zinshauslagen (Bezirke 12, 14-17, 20) sind im ersten Jahresdrittel verglichen mit dem H1 2023 um 32 % auf 2134 EUR/m² gesunken (25. Perzentil: 1871 EUR/m²; 75. Perzentil: 2386 EUR/m²). Ein weiterer Indikator für die aktuell schwächelnde Nachfrage in den gürtelnahen Außenbezirken ist die sehr geringe Anzahl an Transaktionen im Jahr 2024.

Renditen für Altbau-Zinshäuser auf Rekordniveau

Die Kombination aus Preisrückgängen und den für Zinshäuser in der Vergangenheit eher unüblichen deutlichen Mietsteigerungen auf Basis der Indexierung der Richtwerte und Bestandsmieten haben dazu geführt, dass die Renditen auch im Jahr 2024 weiter angestiegen sind. In den inneren Bezirken liegt die Durchschnittsrendite für Altbau-Zinshäuser mit einem Anteil an Altmietverträgen von 25 % oder weniger bei rund 3,10 %. Aufgrund der großen strukturellen Unterschiede zwischen den einzelnen Zinshäusern und Lagen ergibt sich innerhalb der inneren Bezirke eine sehr große Bandbreite, die zwischen 2,30 % und 3,85 % liegt. In den aufstrebenden Wohnlagen (Bezirke 12, 14-17, 20) beträgt die Durchschnittsrendite rund 3,75 % bei einer Bandbreite von 2,90 % bis 4,60 %.

Positive Impulse durch attraktive Kaufpreise und weitere Zinssenkungen erwartet

Sowohl die aktuellen Marktdaten als auch die gestiegene Nachfrage, die Arnold Immobilien verzeichnet, verdeutlichen, dass für viele Investoren der richtige Zeitpunkt gekommen ist, um das angepasste Preisniveau für vermehrte Ankäufe in den bevorzugten Zinshauslagen Wiens zu nutzen. Für das zweite Halbjahr 2024 geht das Unternehmen von einer weiteren Nachfragesteigerung am Altbau-Zinshausmarkt in Wien aus. Erwartete weitere Zinssenkungen sollten die Finanzierungskonditionen für Zinshausinvestoren und damit die Gesamtkalkulation von Ankäufen im Laufe des Jahres positiv beeinflussen. Die verstärkte Umsetzung von bisher aufgeschobenen Kaufentscheidungen von Eigentumswohnungskäufern auf Basis des sinkenden Zinsniveaus und steigender Mieten, in Verbindung mit mittlerweile sehr attraktiven Kaufpreisen von Zinshäusern mit Sanierungs- und Entwicklungspotenzial, könnten wieder positivere Voraussetzungen für das wichtige Käufersegment Zinshaus Entwickler schaffen.