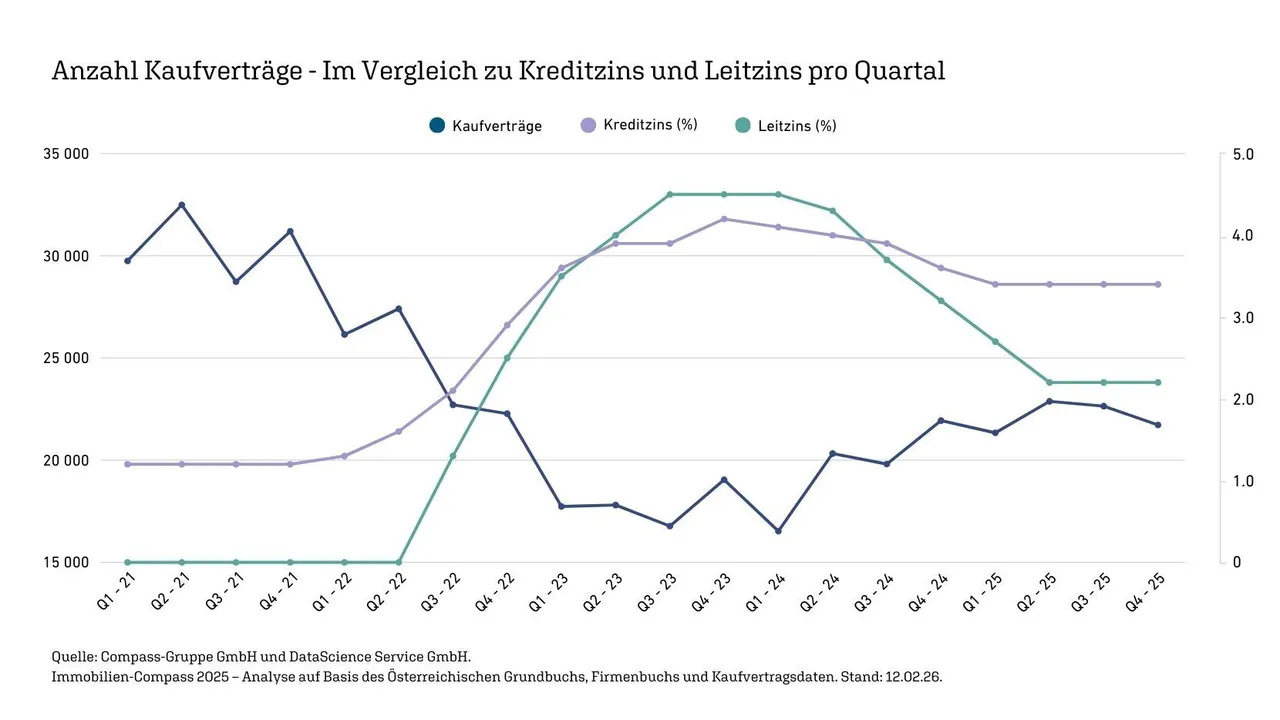

Der Wohnimmobilienmarkt kommt 2025 langsam zurück. Nach dem Zinsschock 2022/23 – von null auf rund 4,5 Prozent – halbierten sich die Kaufverträge fast. Statt bis zu 32.000 pro Quartal waren es nur noch rund 17.000. Jetzt liegen sie wieder bei 22.000 bis 23.000.

Seit die Leitzinsen auf etwa 2,5 Prozent gesunken sind, bewegen sich Kreditzinsen im Schnitt bei rund 3,3 Prozent. Finanzierungen werden wieder planbarer, Käufer und Verkäufer finden eher zusammen.

„Überraschend war nicht das Zinsniveau an sich, sondern die Geschwindigkeit der Veränderung, insbesondere bei variabler Verzinsung. Innerhalb kurzer Zeit verteuerten sich Immobilienkredite massiv. Die Lektion der letzten Jahre ist, verstärkt auf fix verzinste Kredite zu setzen, da Banken zugleich mehr Sicherheiten fordern und konservativer bewerten.“—Klaus Pfeiffer, Weber & Co.

Regional zieht das Geschäft deutlich an: In Wien stieg das Transaktionsvolumen von 7,7 auf 10,8 Milliarden Euro. Tirol legte von 3,0 auf 4,8 Milliarden Euro zu, Vorarlberg von 1,7 auf 2,7 Milliarden.

„Nach den Einbrüchen der vergangenen Jahre zeichnet sich insgesamt für das Jahr 2025 eine vorsichtige Erholung des Wohnimmobilienmarktes ab. Sinkende Leit- und Hypothekarzinsen, das Auslaufen der KIM-Verordnung am 30.06.2025 und inflationsbedingt steigende Löhne haben die Nachfrage insbesondere bei gebrauchten Wohnimmobilien belebt“, sagt Gerald Stocker.

„Sowohl der Eigennutzer- als auch der Investmentmarkt zieht wieder an. Ein massiver Rückgang an Neubauwohnungen wird in Wien und Niederösterreich jedoch zu steigenden Preisen und Engpässen führen“, sagt Marion Weinberger-Fritz.

Am aktivsten kaufen 30- bis 49-Jährige. Einfamilienhäuser gehen vor allem an 30- bis 39-Jährige, Grundstücke häufiger auch an Käufer über 50.

Für 2026 wird eine weitere leichte Erholung erwartet – wenn Zinsen und Rahmenbedingungen stabil bleiben.