Die Entwicklung variabel verzinster Wohnbaukredite privater Haushalte stand seit der Zinswende besonders im Fokus des öffentlichen Interesses. Der Anteil variabel verzinster Wohnbaukredite ging dabei seit Ende 2018 kontinuierlich zurück.

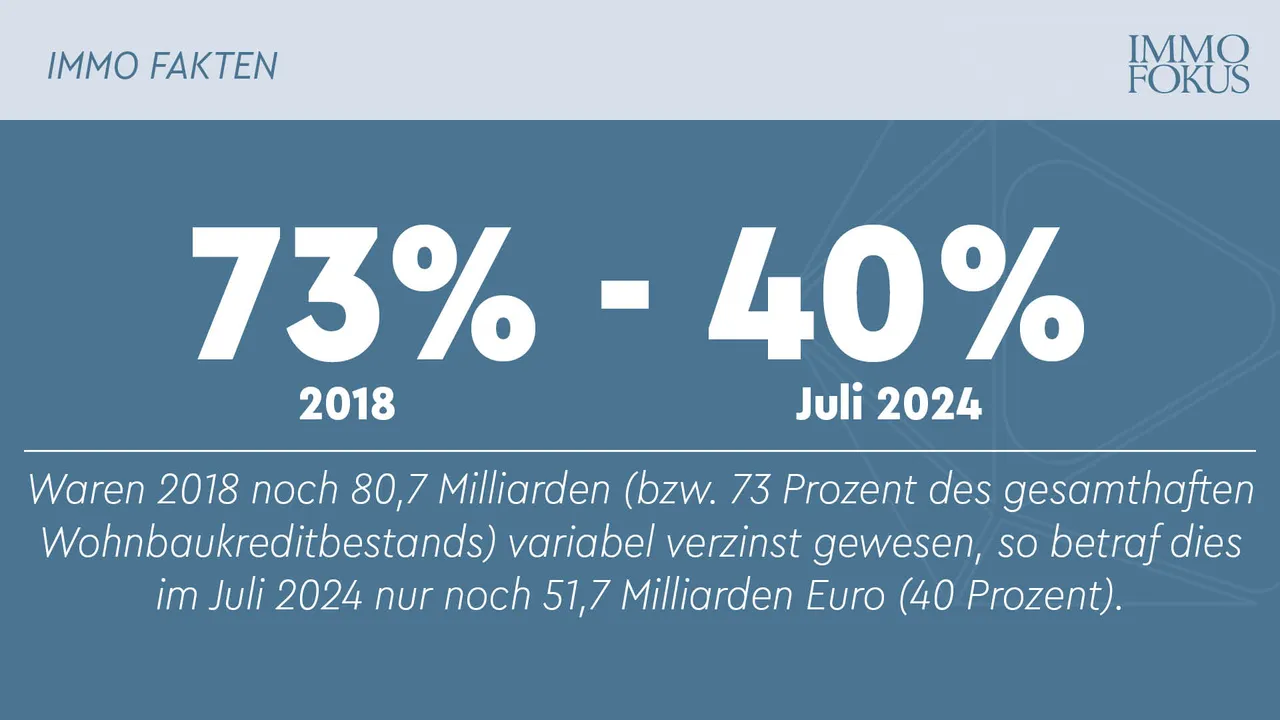

Waren 2018 noch 80,7 Milliarden (bzw. 73 Prozent des gesamthaften Wohnbaukreditbestands) variabel verzinst gewesen, so betraf dies im Juli 2024 nur noch 51,7 Milliarden Euro (40 Prozent). Ein besonders deutlicher Rückgang war mit der Zinswende von 2022 (70,7 Milliarden Euro; 52 Prozent) auf 2023 (57,0 Milliarden EUR; 43 Prozent) zu beobachten. Obwohl das aushaftende Volumen von Wohnbaukrediten insgesamt seit Juni 2023 zurückging, stieg das Volumen gebundener Kredite weiter an. Dies könnte auch darauf hindeuten, dass insbesondere seit der Zinswende vermehrt, bestehende – durch die Zinsanstiege teurer gewordene – variable Kredite neu verhandelt wurden und mit einer Zinsbindung ausgestattet wurden, um ein weiteres Zinsänderungsrisiko zu minimieren.

Die Entwicklung des aushaftenden Volumens von Wohnbaukrediten folgte dabei am aktuellen Rand demselben Muster wie jener neuer Wohnbaukredite. Auch bei dieser Betrachtung fällt der Anteil der variabel verzinsten Kredite in den vergangenen Monaten per Juli 2024 auf rund 19 Prozent.