Zinshäuser aus der Gründerzeit, die zwischen 1848 und 1918 gebaut wurden, spielen auf dem Wohnungsmarkt in Wien eine wichtige Rolle. Nicht nur in quantitativer Hinsicht, sondern auch wegen ihrer Zugänglichkeit: „Die Mieten sind hier gesetzlich gedeckelt, weshalb die meisten Neuankömmlinge in Wien, Zuwanderer aus dem In- und Ausland, erstmal dort Wohnungen mieten. Sie sind billig und im Gegensatz zu Genossenschafts- oder Gemeindewohnungen für jeden gleich zugänglich“, erklärt Robert Musil vom Institut für Stadt und Regionalforschung der Österreichischen Akademie der Wissenschaften (ÖAW). Gemeinsam mit einem Team aus Forschern und Architekten nahm er die Entwicklung dieser Gründerzeithäuser in Wien genauer unter die Lupe. Die Ergebnisse der Studie wurden nun im Verlag der ÖAW veröffentlicht.

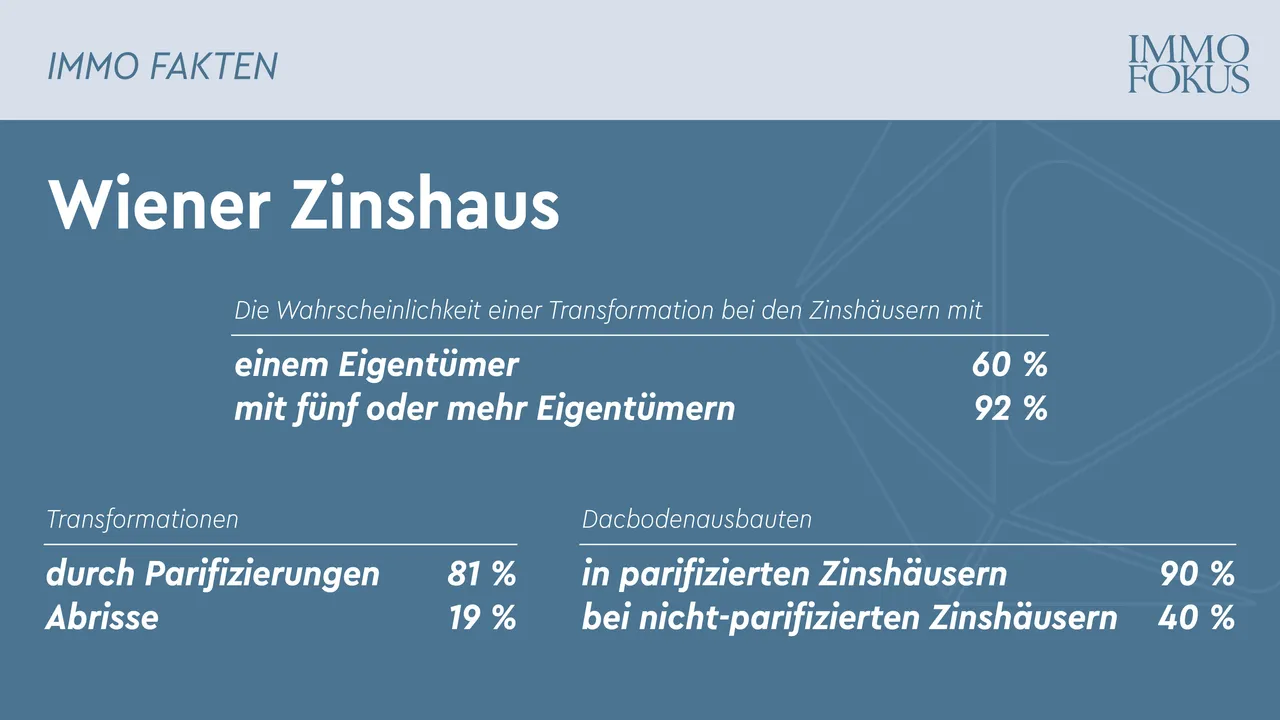

„Wir haben erstmals für die ganze Stadt adressgenau erhoben, wie sich dieser Teil des privaten Mietwohnungsmarktes entwickelt hat“, erläutert Musil. Bemerkenswert war für die Forscher zunächst, dass zwischen 2007 und 2019 der Zinshaus-Bestand in Wien um 2.117 Zinshäuser abgenommen hat, was einem Rückgang von etwa 12 Prozent entspricht. 80 Prozent davon wurden in Eigentumswohnungen überführt, der Rest wurde abgerissen, um Platz für Neubauten zu schaffen. „Treiber dieser Entwicklung sind die stark gestiegenen Preise für Eigentumswohnungen, die Abrisse und Parifizierungen sehr lukrativ gemacht haben. Zinshäuser sind unter diesen Voraussetzungen regelrechte Gelddruckmaschinen“, so der ÖAW-Forscher.

Quantifizierung des Phänomens Gentrifzierung

In einem zweiten Schritt ihrer Untersuchung analysierten die Wissenschaftler die Biografien der Zinshäuser in ausgewählten Quartieren, um Aussagen über die Art und Dynamik der Transformation treffen zu können. Dabei gingen sie auch der Frage nach, welche Rolle die Gentrifizierung, also vereinfacht gesagt die Verdrängung einkommensschwächerer durch wohlhabendere Haushalte, gespielt hat.

„Die Transformation der Zinshäuser spiegelt sich auch in einer Veränderung der Sozialstruktur im jeweiligen Grätzl wider: Der Anteil der Akademiker ist zum Beispiel deutlich angestiegen“, erklärt Musil. „Unsere Daten zeigen aber auch, dass das Haushaltseinkommen kein entscheidender Faktor beim Wandel der Bewohnerstruktur von Zinshäusern ist”, so der Stadt- und Regionalforscher weiter. Stattdessen zeige sich, dass bestimmte Zuwanderungsgruppen – insbesondere jene mit türkischen oder ex-jugoslawischen Migrationshintergrund – inzwischen in andere Segmente des Wohnungsmarktes, wie in Eigentums- oder Gemeindewohnungen, abgewandert sind.

Wien war nie Chicago

Während bisherige Untersuchungen zum Thema Gentrifizierung hauptsächlich auf qualitativen Befragungen in einzelnen Grätzeln Wiens beruht haben, erlaubt die neue Arbeit eine quantitative Beurteilung der Gesamtsituation. „Es zeigt sich, dass wir oft über falsche Themen und Begriffe reden. Gentrifizierung funktioniert als Erklärungsmodell in Chicago oder London gut. In Wien mit seinem sozialen Wohnbau müssen wir aber vielleicht andere Erklärungsansätze finden”, sagt Musil. Unterschiedliche Regulierungen, politische Machtverhältnisse und historisch gewachsene Strukturen im Wohnbau machen es allerdings schwierig, städtische Wohnungsmärkte direkt zu vergleichen.

„Auch wenn aufgrund der starken räumlichen Konzentration der Verdrängungsdruck in bestimmten Quartieren der Gründerzeit in Wien beträchtlich ist, ist das Ausmaß der Gentrifizierung in der Gesamtstadt durch den hohen Anteil an kommunalem und gefördertem Wohnbau doch überschaubar“, fasst Florian Brand, Ko-Autor der aktuellen Studie, zusammen: „Es scheint hierzulande eine gewisse Diskrepanz zwischen der Debatte über Gentrifizierung und dem tatsächlichen Phänomen zu existieren.“

Heterogene Akteure, kleine regionale Kapitalgeber

Getrieben wird der Wandel im Zinshaussegment übrigens von sehr unterschiedlichen Akteuren, wie die Forscher herausfanden: Von kleinen Handwerks-Unternehmen bis zu großen Aktiengesellschaften ist alles dabei. Überraschend war für das Forscherteam die Finanzierungsseite der Transformation am Wiener Zinshausmarkt: „Es zeigt sich, dass hier häufig nicht internationale Banken die Geldgeber sind, sondern kleine, regionale Kreditinstitute, von Gmünd bis Bludenz, die bei der Kreditvergabe flexibler sind. Das werden wir uns in einer weiteren Studie genauer ansehen“, so Robert Musil von der ÖAW.