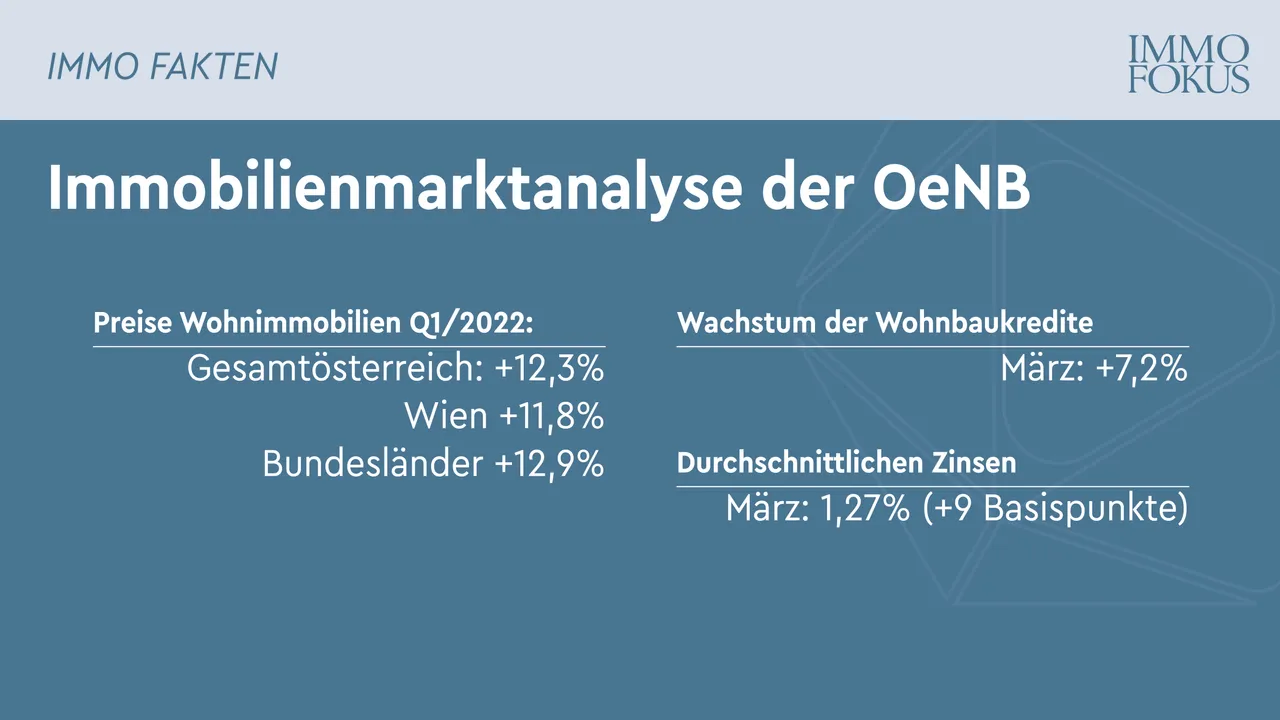

Der seit der zweiten Jahreshälfte 2020 zu beobachtende Trend stark steigender Immobilienpreise hat sich weiter fortgesetzt. Zum sechsten Mal in Folge waren bei Wohnimmobilien Preiszuwächse über der 10- Prozent-Marke (jeweils im Vorjahresvergleich) sowohl in Wien als auch im restlichen Bundesgebiet zu verzeichnen. In Wien stiegen im ersten Quartal 2022 die Immobilienpreise um 11,8 % und im restlichen Bundesgebiet um 12,9 %. Für Gesamtösterreich ergab sich nach +12,6 % im vierten Quartal 2021 nun ein Zuwachs von 12,3 % im ersten Quartal 2022.

Der Fundamentalpreisindikator der OeNB für Wohnimmobilien in Österreich verzeichnete im ersten Quartal 2022 einen kräftigen Anstieg. Mit 35 % lag der Indikator um 5 Prozentpunkte über dem Wert des Vorquartals. Ein derart hoher Anstieg wurde seit dem Beginn der Zeitreihe im Jahr 1989 noch nicht verzeichnet. Für Wien betrug der Wert 40 %. Die Abweichung der Preisentwicklung bei Wohnimmobilien von der Entwicklung der im Fundamentalpreisindikator enthaltenen Faktoren hat sich damit in den letzten Quartalen deutlich beschleunigt, was auf eine zunehmende Überhitzung des Wohnimmobilienmarktes hindeutet.

Der in den letzten Jahren zu beobachtende Boom im Wohnbau klingt langsam ab. Die Rekordzahl an Wohnungsfertigstellungen der Jahre 2019 und 2020 wurde im Jahr 2021 nochmals übertroffen. Ab 2022 ist mit einer rückläufigen Anzahl an Fertigstellungen zu rechnen. Durch die hohe Bauleistung in Verbindung mit einem schwächer werdenden Bevölkerungswachstum gibt es 2022 österreichweit ein Überangebot von knapp 30.000 Wohnungen. Die daraus resultierende Abschwächung der Nachfrage in Verbindung mit Engpässen bei Baumaterialien und möglichen Zinsanstiegen lässt ein Auslaufen des Booms im Wohnbau erwarten.

Das Wachstum der Wohnbaukredite an private Haushalte hat sich in den ersten Monaten des Jahres 2022 weiter leicht beschleunigt und betrug im März 2022 7,2 %. Die durchschnittlichen Zinsen für Wohnbaukredite an private Haushalte in Euro waren im März 2022 mit 1,27 % zwar um 9 Basispunkte höher als vor Jahresfrist, aber noch immer niedriger als vor Beginn der Pandemie. Nach wie vor bergen die an private Haushalte vergebenen Wohnbaukredite ein erhebliches Zinsänderungsrisiko. Immer noch werden Kredite an Haushalte für Wohnbauzwecke zu mehr als einem Drittel variabel verzinst aufgenommen.