Rund eine halbe Milliarde Euro: So hoch bezifferte das Finanzministerium kürzlich den Schaden, den Scheinfirmen der öffentlichen Hand im Jahr 2025 verursacht haben. Anlass war eine Tagung zum Thema Betrugsbekämpfung.

411 Fälle, in denen es um Scheinunternehmen ging, hat das Amt für Betrugsbekämpfung demnach im vergangenen Jahr abgeschlossen, 197 Fällen waren es im Jahr zuvor. Die Anzahl der rechtskräftig festgestellten Scheinunternehmen hat sich somit mehr als verdoppelt. Was laut BMF an verschärften Kontrollen lag, aber auch daran, dass im Sozialbetrugsbekämpfungsgesetz die Definition für Scheinunternehmen ausgeweitet wurde.

Nun liegt es auf der Hand, dass Scheinfirmen dem Staatshaushalt schaden. Und ebenso, dass die dort Beschäftigten womöglich um Sozialversicherungsschutz, Gutschriften am Pensionskonto und im schlimmsten Fall sogar um ihren Arbeitslohn umfallen. Weit weniger offensichtlich ist jedoch das Risiko, das solche Firmen für andere Unternehmen darstellen. Nämlich dann, wenn Letztere, ohne es zu ahnen, eine Geschäftsbeziehung mit einem Scheinunternehmen eingegangen sind.

An ein Scheinunternehmen zu geraten, kann jedem passieren

Aber kann man denn so leicht an eine solche Firma geraten? Der ImmoFokus fragte die Steuerexperten Alexander Lang und Robert Rzeszut, beide sind Partner bei Deloitte Österreich und unter anderem auf Abgabenverfahren und Finanzstrafrecht spezialisiert. Und sie lassen falsche Hoffnungen gar nicht erst aufkommen: Ja, das könne jedem passieren.

Als Scheinunternehmen gelte ein Unternehmen, wenn es den Zweck hat, Abgaben zu verkürzen, erläutert Lang. Aber: "Viele dieser Unternehmen erbringen auch echte Leistungen. Dann sind sie brandgefährlich."

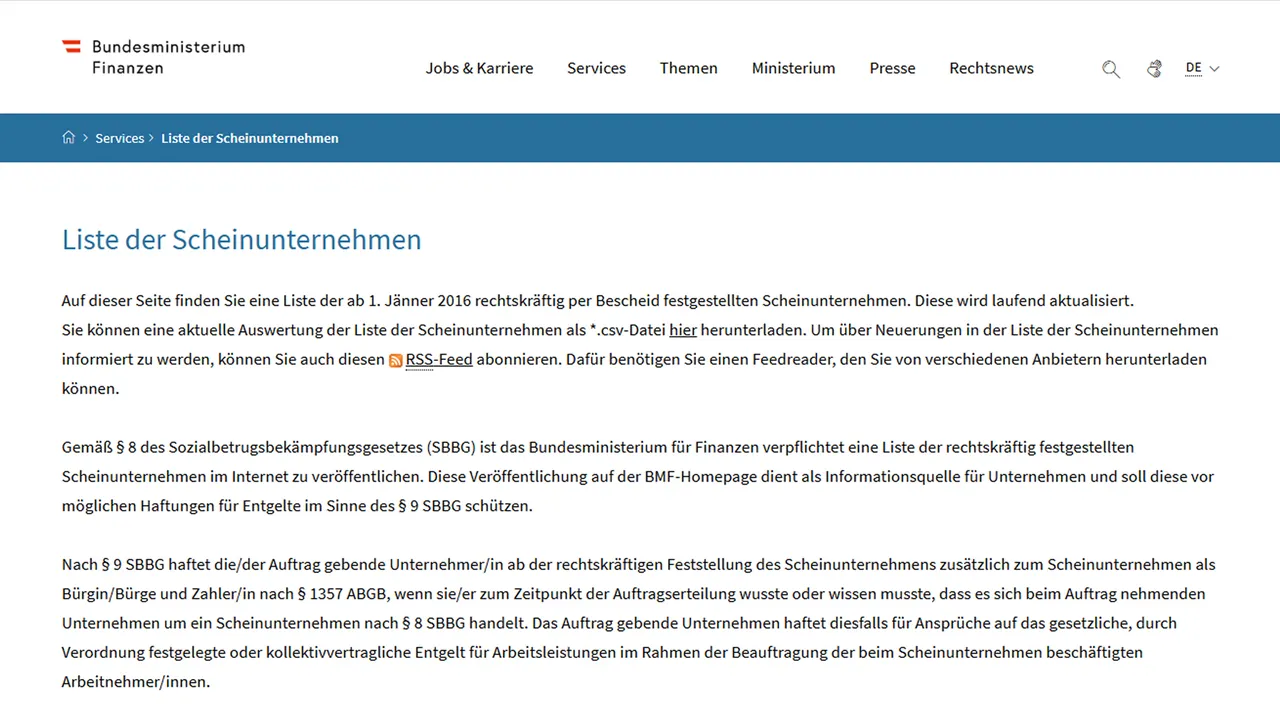

Solche Firmen können zunächst durchaus alle Merkmale eines "echten" Unternehmens haben, mit Firmensitz, Firmenbuchnummer, UID und angemeldeten Arbeitskräften. Aber "nebenbei" machen sie beispielsweise auch Geschäfte mit Scheinrechnungen. Wovon ihre regulären Kunden nicht das Geringste bemerken. Und irgendwann steht das Unternehmen plötzlich auf der beim BMF geführten Liste der Scheinunternehmen. "Diese Liste explodiert", sagt Lang. Zuletzt enthielt sie 1290 Einträge.

"Routine-Checks" reichen oft nicht

Müsste es dann aber nicht reichen, als Geschäftspartner nachweisen zu können, dass man vor dem Vertragsabschluss alle routinemäßigen Checks durchgeführt hat – Firmenbuch, UID-Nummer, BMF-Liste – und dass damals alles korrekt war? Ja, all das sollte man dokumentiert und idealerweise auch den Firmenstandort besucht haben. Und man sollte dann weiterhin regelmäßig die Liste checken. "Am besten einmal pro Monat und nochmals beim Jahresabschluss und bei der Erstellung der Steuererklärung", rät Lang.

Selbst das genügt jedoch nicht immer. "Die Finanzverwaltung geht bei solchen Firmen grundsätzlich davon aus, dass sie ausschließlich Scheinunternehmen sind", sagt Rzeszut. Es liegt dann de facto beim Geschäftspartner, zu belegen, dass es auch eine reguläre Geschäftstätigkeit gab und dass man nur mit dieser zu tun hatte. Dass zwischen dem festgestellten Zeitpunkt, ab dem die besagte Firma als Scheinunternehmen anzusehen war, und der Rechtskraft des Bescheides samt Veröffentlichung Monate, manchmal Jahre liegen können, macht es nicht einfacher. Überhaupt, wenn die eigene Geschäftsbeziehung mit der besagten Firma just in diesen Zeitraum fällt.

"Man muss dann zum Beispiel erklären können, wie man mit der Firma in Kontakt gekommen ist und welche Leistungen erbracht wurden", sagt Rzeszut. Auch die Korrespondenz über den Geschäftsfall sollte noch vorhanden sein. Je mehr man dokumentiert hat, desto besser.

Höhere Abgabenschulden

Und wenn es nicht gelingt, die Finanz von einer legalen Geschäftsbeziehung zu überzeugen? Dann kann das teuer werden, in mehrfacher Hinsicht. "Es könnte passieren, dass der ertragsteuerliche Betriebsausgabenabzug versagt wird", erklärt Lang. Das führt zu einer höheren Einkommen- bzw. Körperschaftsteuer. Ebenso würde dann der Vorsteuerabzug in der Umsatzsteuer nicht anerkannt. "Dies wäre allerdings keine Haftung für fremde Abgaben, sondern schlichtweg eine Erhöhung der eigenen Abgabenschulden des Auftraggebers." Einfach deshalb, weil die Leistungsbeziehung als solche von der Finanz nicht anerkannt würde.

Sollte der Geschäftspartner zusätzlich keine Lohn- und Sozialabgaben abgeführt haben, könnte auch die Auftraggeberhaftung für Lohnsteuer und Sozialversicherungsbeiträge greifen. Vermeiden lässt sich das, indem man 25 Prozent des Werklohns bei Werkverträgen – bzw. 40 Prozent bei Arbeitskräfteüberlassung – an das Dienstleistungszentrum-AGH der Österreichischen Gesundheitskasse (ÖGK) überweist. Eine solche pauschale Zahlung des Auftraggebers wirkt haftungsbefreiend.

Haftung als Beitragstäter?

Es könnte aber auch noch viel schlimmer kommen. Nämlich dann, wenn man als Auftraggeber in den Verdacht der Beitragstäterschaft zur Abgabenhinterziehung geraten sollte. "Im Fall einer rechtskräftigen Verurteilung könnte der Auftraggeber für die vom Scheinunternehmer hinterzogenen Abgaben zur Haftung herangezogen werden", sagt Lang.

Bei vorsätzlicher Abgabenhinterziehung auf Basis von Scheinrechnungen drohen zudem – je nach der Höhe des Verkürzungsbetrags – hohe Geldstrafen oder sogar primäre Gefängnisstrafen. Zusätzlich kann die Verwendung einer Scheinrechnung seit 2024 nach einem neuen Straftatbestand geahndet werden. Aktuell seien Fälle bekannt, in denen deshalb 25.000 Euro Strafe verhängt wurden, sagt der Steuerexperte. Der Strafrahmen beträgt bis zu 100.000 Euro.

Wer bloß das Pech hatte, mit einem legalen Auftrag an die falsche Firma zu geraten, wird das freilich nicht zu befürchten haben. Teuer werden kann die Sache trotzdem, wenn man den Fehler nicht beizeiten bemerkt. Und die Unannehmlichkeiten sind enorm.