Der Wiener Wohnungsmarkt steht seit dem Frühjahr klar im Zeichen der Ukrainekrise und unter dem Einfluss veränderter, wirtschaftlicher Faktoren: Gestiegene Energiepreise, Inflation und die Erhöhung der Leitzinse, aber auch nochmals verschärfte Lieferkettenprobleme, vor denen auch die Bauwirtschaft nicht verschont geblieben ist. Insofern ist die Marktsituation im Herbst 2022 doch deutlich anders als noch vor sechs Monaten.

Die Kosten und die Sicherheit der Energieversorgung sind derzeit jedenfalls das beherrschende Thema. Der gestiegene Energiekostenanteil führt dazu, dass vor allem Mieter genauer auf die Wohnungsgesamtkosten achten (Miete inklusive der Betriebs- und Heizungskosten) und die reine Hauptmiete beim Vergleich von Angeboten etwas in den Hintergrund tritt. Energieeffiziente Gebäude mit teilweiser Eigenversorgung aus erneuerbaren Energiequellen wie z.B. Photovoltaik oder Erdwärme sind somit gefragter. Die Versorgungssicherheit durch Energielieferschwierigkeiten wird zwar auch thematisiert, im Vordergrund steht jedoch aktuell die Kostenunklarheit und die weitere Preisentwicklung.

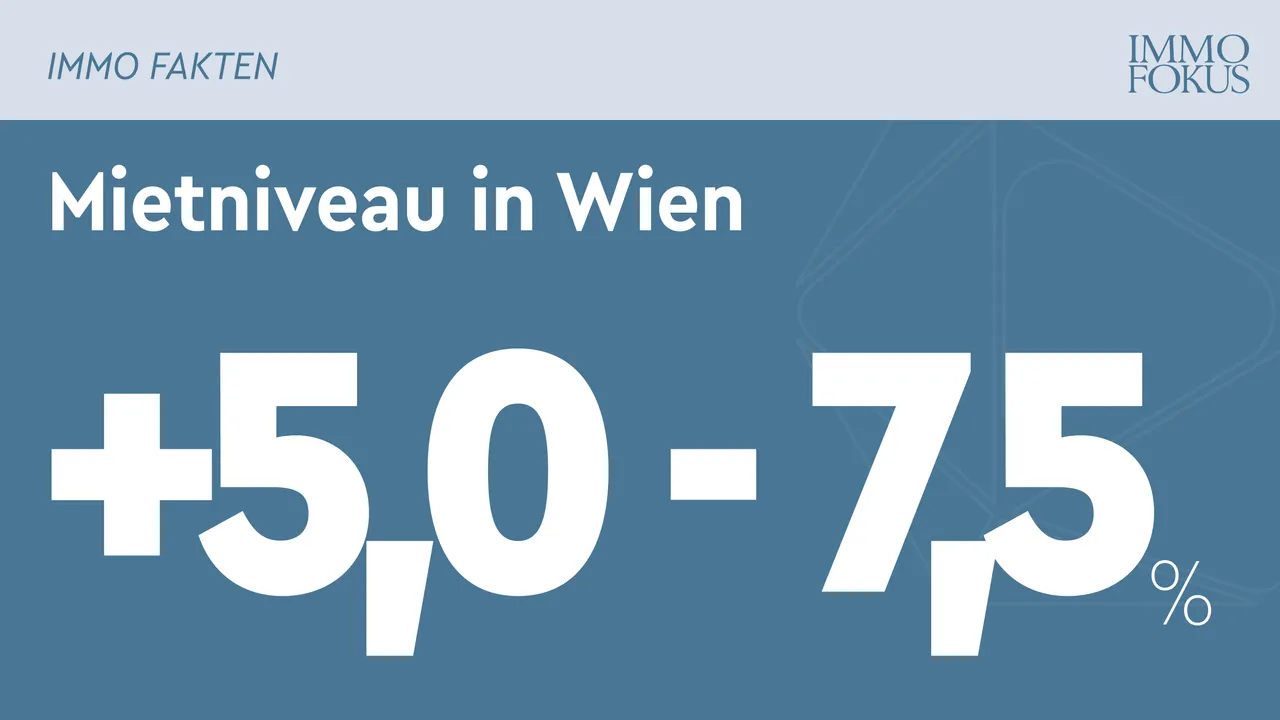

Die Entwicklung der Wohnungsmieten bei Neuvermietungen verläuft weiterhin stabil, aber auf moderatem Niveau. In Lagen, in denen zurzeit noch ein vielfältiges Wohnungsangebot verfügbar ist bzw. auf den Markt kommen wird, werden sich die Mietpreise mittelfristig verhaltener entwickeln und mit der Inflation der letzten Spitzenmonate nachhaltig mitanwachsen. Wie für schwächere Phasen des Zyklus charakteristisch, ist die Preisentwicklung in überdurchschnittlichen Wohnlagen besser als an peripher gelegenen Standorten. Im Jahresvergleich legen die Mieten heuer um rund 5,0 bis 7,5 Prozentpunkte zu, während die aktuellen Inflationsschätzungen der Wirtschaftsforschungsinstitute über acht Prozent liegen.

Trotz der unsicheren gesamtwirtschaftlichen Entwicklung ist mit keinen nominellen Rückgängen bei den Mieten zu rechnen, da das Angebot der Nachfrage entspricht und die auf den Markt kommenden Mietwohnungen weiterhin sehr gut nachgefragt und rasch verwertet sind.

Bei Eigentumswohnungen ist das Preisniveau noch deutlicher durch die hohen Errichtungskosten bestimmt . Bei den schon 2020 und 2021 gesunkenen Ent-wicklermargen ist kaum noch Spielraum gegeben. Im Jahresvergleich ist im Durchschnitt mit einem Plus von 7,0 bis 9,5 Prozent zu rechnen, mit deutlich besserer Entwicklung in sehr guten und überdurchschnittlichen Lagen und etwas schwächerer Preistendenz in Randlagen mit ausbaufähiger Infrastruktur.

Ausblick

Die nun bereits mehr als ein halbes Jahr andauernde Ukrainekrise und vor allem die Tatsache, dass sich aktuell kein Ende absehen lässt, wird in den kommenden Jahren noch weitere Auswirkungen auf den Wohnungsmarkt haben. Die vor Ausbruch des Kriegs gestarteten Wohnbauprojekte werden mit leichten Verzögerungen dennoch großteils 2023 abgeschlossen sein.

Im kommenden Jahr werden die Fertigstellungszahlen vor allem wegen längerer Errichtungszeiten (Stichworte Lieferschwierigkeiten, deutlich längere Vergabeprozesse an Baufirmen) auf wahrscheinlich ca. 18.000 Einheiten zurückgehen. 2024 und in den Folgejahren wird sich dann die seit Kriegsausbruch stark gesunkene Zahl der Projektstarts bemerkbar machen. Ein Rückgang auf bis zu 14.000 Einheiten erscheint aus heutiger Sicht realistisch.

Die Nachfrage wird auch bei möglicherweise etwas schwächerer Wirtschaftsentwicklung nicht wesentlich sinken, da der strukturelle Bedarf durch das Bevölkerungswachstum vorgegeben ist. Allerdings wird es einen stärkeren Fokus auf kostengünstiges Wohnen geben, auch wegen der allgemeinen Kostensteigerungen, die in Einklang mit den Mieten oder Anschaffungskosten für Eigentumswohnungen zu bringen sind.

Bei den Wohnungspreisen ist schon wegen der gestiegenen Baukosten, die vorerst auf hohem Niveau bleiben werden, mit weiteren Anstiegen zu rechnen, allerdings nicht mit der Dynamik der vergangenen Jahre.

Die Inflation und das sinkende Angebot werden künftig in der Preisentwicklung große Faktoren sein, wobei im Mietbereich die Steigerungen teilweise unter der Inflationsrate liegen werden, um vor allem die durchschnittliche Leerstandsquote weiterhin niedrig zu halten.