Jedoch begrenzen die Aussichten auf steigende Rohstoffpreise und restriktivere geldpolitische Vorgaben aus den USA das Zinssenkungspotenzial im Euroraum. Allerdings mehren sich die Anzeichen dafür, dass die EZB erstmals in der Geschichte vor der Fed ihre Leitzinsen senken wird. Die aktuelle Entspannung an der Inflationsfront im Euroraum, hervorgerufen durch eine schwache Konjunktur, könnte dies ermöglichen.

Die relativen Konditionen von Fixzinskrediten haben sich bei heimischen Banken im vergangenen Quartal für Kunden etwas verbessert, während die variablen Kreditzinsen nahezu unverändert blieben. Das heißt, Anstiege beim 10- bzw. 20-jährigen Swapsatz im Bereich von 11 bis 16 Basispunkten, wurden bei Neukreditabschlüssen im Fixzinsbereich größtenteils nicht weitergegeben.

Was gegen größere Zinssenkungen im Euroraum sprechen könnte:

Trotz des wirtschaftlichen „Nullwachstums“ im Euroraum lag die Quote der offenen Stellen im 4. Quartal 2023 noch immer bei 2,7 % (vgl. mit AL-Quote von konstant 6,5 %).

Laut HCOB Composite PMI® Eurozone (Quelle: S&P) verzeichnet die Privatwirtschaft der Eurozone im März 2024 erstmals seit Mai 2023 wieder ein Wachstum.

Steigender Optimismus in der Industrie und Verbesserungstendenzen bei den Auftragseingängen.

Die Auftragseingänge in Chinas verarbeitender Industrie steigen erstmals seit September 2023 wieder und zwar im stärksten Ausmaß seit einem Jahr. Die Rohstoffnachfrage Chinas könnte daher anspringen und bei Industrierohstoffen zu einem stärkeren Preisanstieg führen.

Geopolitische Risiken könnten zu weiter steigenden Ölpreisen oder zur Behinderungen der Lieferketten und damit zu Preisanstiegen führen.

Weitere Lohninflation infolge starker Gewerkschaften in Europa.

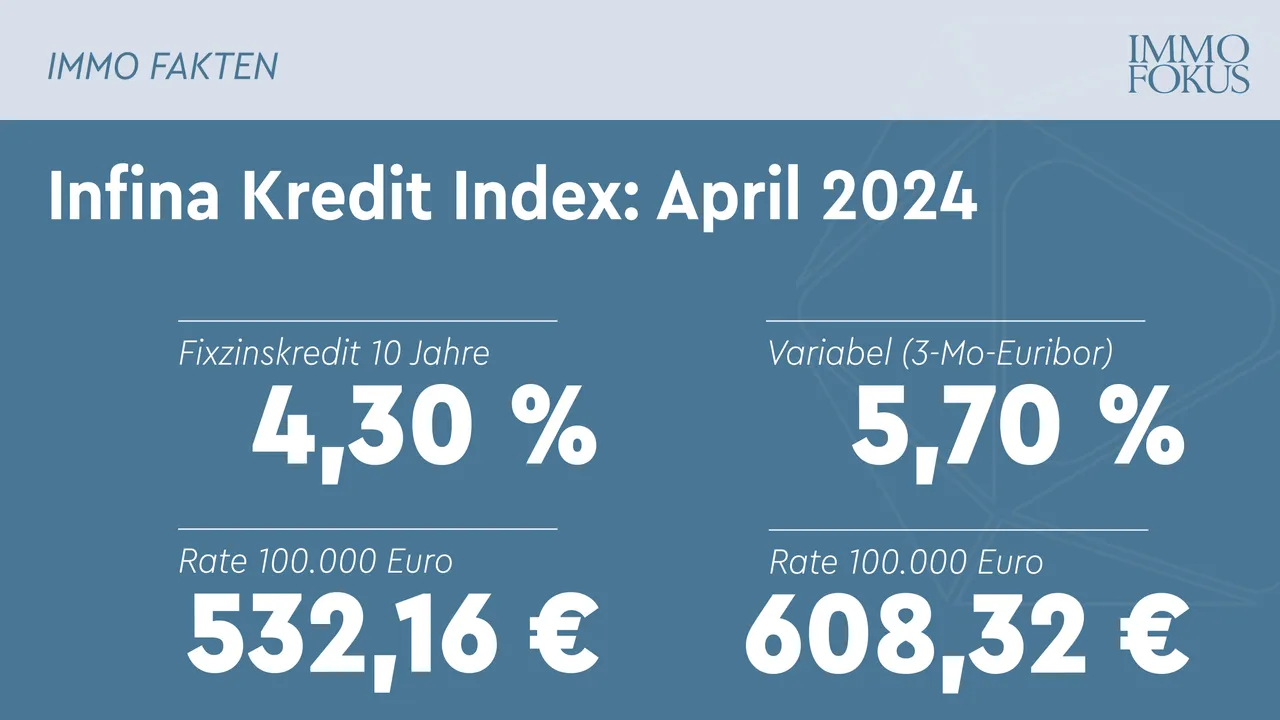

Effektivzinssatz p.a. 10 Jahre fix - vs variabel

Monatsraten 10 Jahre fix - vs variabel

Infina Kredit Index (IKI)