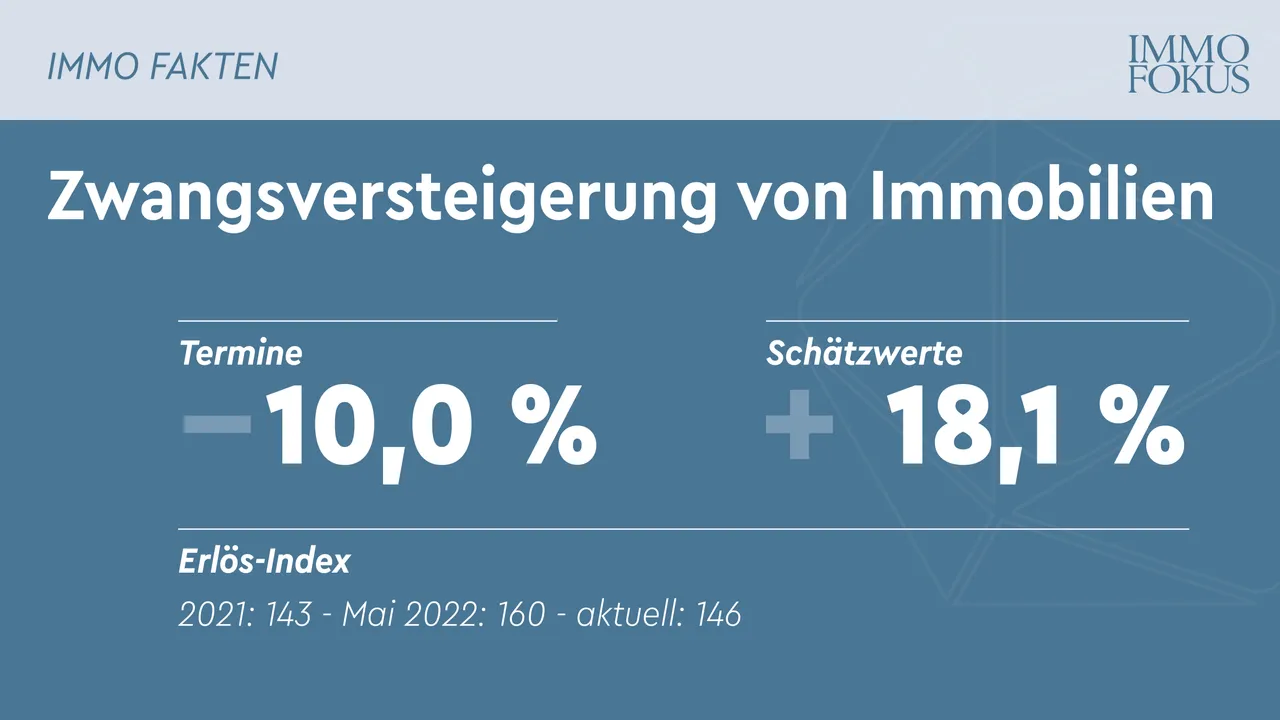

Mit 822 (-10,0 %) in Österreich anberaumten Terminen zur Zwangsversteigerung von Liegenschaften (nach 913 im Vorjahr) wurde im abgelaufenen Jahr 2022 ein neuer Tiefststand seit Beginn der SmartFacts-Aufzeichnungen (2007) verzeichnet.

Von diesen Terminen entfielen 54% auf Wohnimmobilien, 23% auf Gewerbeimmobilien und 23% auf Grundstücke. Im Vergleich zur langfristig beobachteten Verteilung (59 % zu 25 % zu 16 %) deutet sich zwar eine leichte Verschiebung von Wohnimmobilien zu Grundstücken an, daraus lässt sich aber bei weitem noch kein längerfristiger Trend ableiten. Vielmehr ist der Anstieg der Anzahl der zur Versteigerung anberaumten Grundstücke im abgelaufenen Jahr in einem Einzelfall mit ungewöhnlich hoher Anzahl von Einzelausgeboten bei land- und forstwirtschaftlich gewidmeten Grundstücken begründet.

Beim Schätzwertvolumen hingegen ist trotz der weiter gesunkenen Terminanzahl ein deutlicher Anstieg zu berichten: Trotz des Rückgangs der anberaumten ZV-Termine um ein Zehntel legte das Schätzwertvolumen fast um ein Fünftel zu! In Zahlen stieg es von 256 Millionen Euro auf 302 Millionen Euro (18,1 %). Den mit 46,9% stärksten Zuwachs verzeichneten Grundstücke, was jedoch vorwiegend auf ein Einzelobjekt in Wien zurückzuführen ist. Der Wertzuwachs bei Gewerbeimmobilien beträgt 21,5%, bei Wohnimmobilien 11,8%.

Die Aufteilung der ZV-Termine nach Bundesländern hat diesmal doch deutlichere Änderungen erfahren: Zwar steht Niederösterreich nach wie vor unangefochten an der Spitze der Bundesländer, hat aber seinen fast schon „traditionellen“ Marktanteil von etwa einem Viertel aller anberaumten Termine auf ein Drittel (34%) gesteigert. Wien (14%) belegt erstmalig den 2. Platz. Fast gleichauf dahinter folgt die Steiermark. Oberösterreich, Tirol, Kärnten und Burgenland folgen mit Anteilen zwischen 9 und 6 %. Den Schluss bilden – auch schon traditionell – Salzburg (4%) und Vorarlberg (3%).

Bezogen auf 100.000 Einwohner wurden in Österreich im Jahr 2022 nur mehr 9 (2021: 10) Zwangsversteigerungstermine anberaumt. Die Spreizung bei den Bundesländern reicht von 18 (Vorjahr 25) bei Burgenland bis zu Oberösterreich mit 5 Terminen pro 100.000 Einwohnern des Bundeslands. Wien, das im Vorjahr am Ende der Tabelle gelegen war, stieg auf den 7. Platz.

Das weitere Schrumpfen des ZV-Markts 2022 war in dieser Ausprägung nicht unbedingt zu erwarten gewesen, vielmehr war mit einem Verharren auf niedrigem Niveau oder sogar einem leichten Anstieg im 4. Quartal des Vorjahres gerechnet worden.

Die Änderungen des wirtschaftlichen Umfelds, der Zinspolitik und der bankregulatorischen Vorgaben werden aber sicher zu Auswirkungen auf dem Markt der Zwangsversteigerung führen, allerdings mit noch erheblicherer Verzögerung als gedacht. Grundsätzlich muss nochmals darauf hingewiesen werden, dass Objekte in der Zwangsversteigerung im Allgemeinen längere Vorlaufzeiten aufweisen, da entsprechend dem Verfahren immanente gesetzliche Vorgaben und Fristen zu beachten sind.

Erste Auswirkungen in der Höhe der Meistbote machen sich in Kennziffern zum Erlös aus Zwangsversteigerungen bemerkbar: Unterjährig (Mai 2022) hatte der Erlös-Index der SmartFacts seinen bisherígen Maximalwert von 160 erreicht, ist aber seitdem kontinuierlich auf Werte geschrumpft, die nur mehr einige wenige Prozent über dem Vorjahres-Index von 143 liegen (aktuell 146). Der endgültige Wert wird erst nach dem Eingang bis dato noch nicht veröffentlichter Zuschläge des abgelaufenen Jahres vorliegen.